CBIC澄清了为促进出口而运出/运出印度进行展览或托运的商品的纳税问题

印度出口商在印度境外开展了多项业务促进活动,以扩大其全球业务范围并增加销量。某些活动可能需要亲自向潜在买家展示商品,以达成交易和最终确定销售订单。

在这方面,必须将货物运到印度境外,直接在展览、交易会、商业集会、行业会议等场合向潜在买家进行演示,或者通过分销商/代理商间接托运。

只有在印度境外的实际流动一段时间后,这些商品才会全部或部分地转化为出口。

在此背景下,中央间接税和海关委员会已收到贸易和工业界的几份陈述,内容涉及从印度运出此类物品应遵循的程序。Vide 2019 年 7 月 18 日第 108/27/2019-GST 号通告,CBIC已对此进行了澄清。

在此背景下,CBIC澄清说,供应时间将是实际销售之日或拆除后六个月的到期日。此外,此类商品没有资格在IGST途径下获得退款,但有资格在ITC途径下退款。

该通告的摘要如下:

根据2017年《中央商品和服务法》(“CGST法”)第7条,要将任何活动或交易视为供应,都应满足以下双重测试:

CGST法案附表一列举了CGST法案第7条的例外情况,在该附表一中,CGST法案假定某些交易即使没有考虑也属于供应。2017年《综合商品和服务税法》(“IGST法”)第2(21)条中也有类似的条款。

根据IGST法案第16条,“零税率供应” 是指通过以下方式供应商品或服务,或两者兼而有之 出口 或者到 经济特区(“SEZ”)开发商或经济特区单位。

根据上述分析,将商品运出印度进行展览或托运以促进出口的活动不构成供应,因此根据《IGST法》的规定,不能被视为零税率供应。 做出这一决定的关键因素是,在将货物运出印度时没有考虑任何问题。

鉴于CBIC采取的上述立场,已就与保存记录、签发交货凭证/税务发票等相关的问题发布了以下程序性澄清。

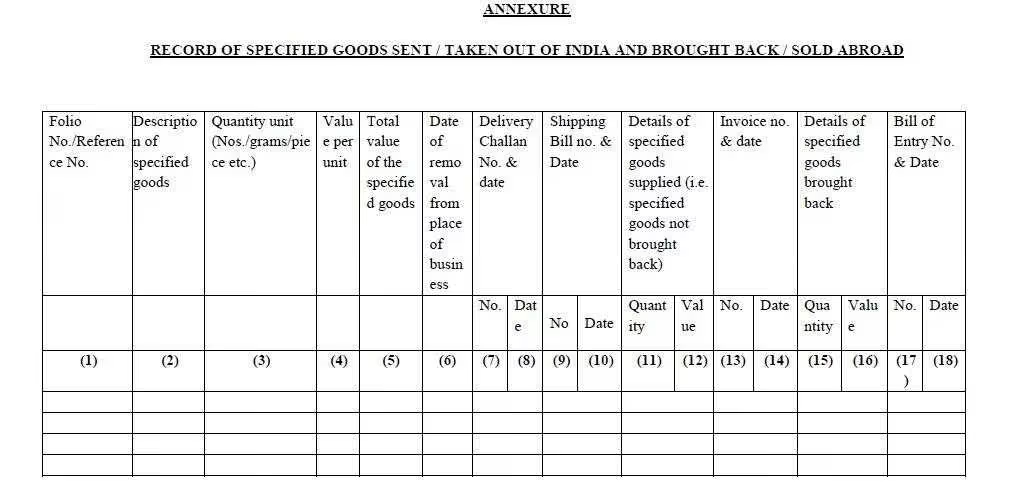

应要求注册人按照通告附件的格式保存记录,如下所示:

根据CGST法案第12条和第31条以及CGST规则第46条,如上所述,必须在供应商品时开具发票。

CBIC的这些澄清非常值得赞赏,这将消除在不进行销售的情况下将货物实际带到印度境外所涉及的行政和文件障碍。此外,即使没有IGST的退款申请途径,印度出口商退还累积的ITC的选项仍处于开放状态。CBIC建议的文件要求也不繁琐,实际上是朝着正确方向迈出的一步。

阅读更多 澄清与退款有关的问题。