商品和服务税(“GST”)下的电子发票或电子发票一直处于讨论之中,商品及服务税委员会已决定分阶段实施电子发票系统,从1年起生效st 2020 年 1 月,在自愿基础上。但是,电子发票在 自2020年10月1日起,上一财政年度营业额超过500亿的纳税人必须缴纳商品及服务税 之后,营业额为50亿美元的纳税人需要从2021年4月1日起生成强制性的电子发票。

阅读更多 商品及服务税下的电子发票生成程序 | 简要用户手册

在本文中,我们尝试详细讨论电子发票的概念,我们将涵盖各种主题,例如电子发票的需求是什么?电子发票的生成过程是怎样的?电子发票机制的好处等

有人可能会想出一个问题,那就是电子发票的要求是什么?发票从一开始就是间接税的核心文件,对电子发票的需求从未有过。

- 目前,纳税人使用不同的软件来生成发票,例如SAP,Tally,Buzy等,并且一个系统生成的发票可能无法被另一个系统读取。

- 为了使电子发票在整个商品及服务税生态系统中的互操作性,必须制定标准,无需输入新数据。

- 除商品及服务税外,标准的采用将确保供应商与买方、银行或代理商或任何其他人共享的发票可以由机器读取。

2。什么是电子发票?

- 神话:

- 关于电子发票,纳税人脑海中有很多神话,例如通过计算机上的软件或销售点 {“PoS”)机器生成发票是电子发票或

情况并非如此。从中央门户网站生成发票将对贸易造成很多限制。

- 电子发票是关于采用 发票编制标准,它将标准化发票电子数据与其他人共享的格式,以确保数据的互操作性。

- 标准不会影响发票的外观。相反,所有软件都将采用新的电子发票标准,根据该标准,他们将以标准格式重新调整数据访问和检索。

- 作为纳税人,用户无需采取任何行动。他们只需要更新其软件版本即可同步系统中的此类更改。

- 对于小纳税人,GSTN推出了8会计和计费软件,它将免费为小纳税人提供基本的会计和计费系统。此类软件将以在线模式(即基于云的模式)和离线模式(即安装在用户的计算机系统上)提供。

3.电子发票如何运作?

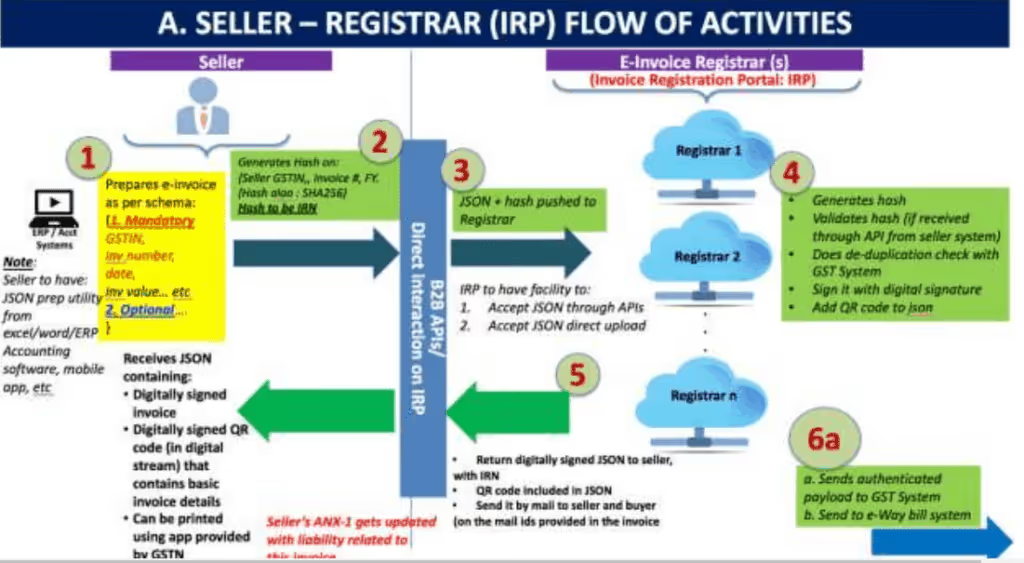

- 电子发票的生成将由纳税人负责,他们将被要求向商品及服务税发票注册门户(IRP)报告发票,后者将提供唯一的发票参考号(“IRN”),对其进行数字签名并分配二维码。

- 二维码将包含电子发票的重要参数,并将同样的参数返回给生成该发票的纳税人。

- 电子发票的流程包含两个主要步骤:

- 第一部分是企业(如果是发票,则为供应商)与发票注册门户之间的互动;

- 第二部分是IRP和GST/电子运单系统与买家之间的互动。

第 1 步:信息从供应商流向 IRP

- 供应商应在自己的会计和计费软件中生成发票,该软件包含发票生成所通知的所有标准。 然后,供应商的软件必须能够生成最终发票的 JSON,或者供应商可以以 excel 格式提取发票的详细信息,然后可以在 GSTN 自己提供的 “批量生成工具” 中输入数据,生成可以上传到 IRP 的 JSON 文件。只有 JSON 文件可以上传到 IRP。

- 点击这里阅读相关信息 电子发票的生成过程| 用户手册

- 供应商应生成唯一的发票参考号(“IRN”)(在技术术语中称为 “哈希”)。 这是一个可选步骤。供应商可以生成 IRN 并将其与发票数据一起上传。IRN 应基于 3 个参数,即:

- 供应商应上传最终发票生成的 JSON 以及 IRN(如果生成)。上传可以直接在 IRP 上完成,也可以通过 GSP 或通过第三方提供的应用程序完成。

- IRP 应验证供应商上传的 hasp 以及 JSON 文件,如果尚未生成,则将生成哈希值。

- IRP 应检查商品及服务税系统中央登记处的哈希值,以确保不会再次上传同一财政年度与同一供应商相关的同一张发票。

- 在对中央注册表进行验证后,IRP 应将其数字签名添加到 JSON 文件中,并将二维码添加到 JSON 文件中。二维码将包含卖方和买方的GSTIN、发票编号、发票日期、订单项目数量、发票中按价值计算的主要商品的HSN、哈希值等。

- IRP 计算的哈希值将成为电子发票的 IRN(发票参考号)。IRN 应是整个财政年度每张发票的唯一编号。

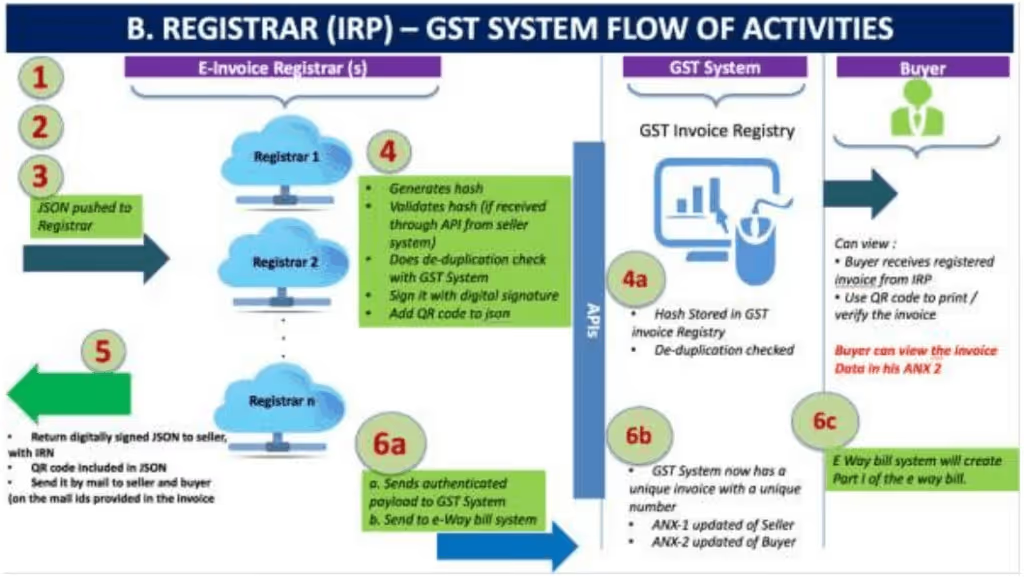

- 然后,第二步将从与商品及服务税和电子运单系统共享数据开始。

第 2 步:从 IRP 流向 GST 系统/电子运单系统和买家

- IRP 应将电子发票数据的签名副本以及 IRN、二维码和数字签名共享给 GST 系统和电子运单门户。

- 商品及服务税系统应使用此类共享信息更新供应商的 ANX-1 和买方的 ANX-2,这反过来将决定责任和 ITC。

- 电子运单系统应使用此类数据生成电子运单的A部分,供应商/买方只需要更新B部分中的车辆编号。

注意事项:

- 电子发票标准应包含一些强制性信息和一些选项项目。除非所有必填信息都可用,否则系统不得接受电子发票。供应商可以根据其业务要求使用可选信息。

- 供应商可以将其用于注册发票的数据发送给多个注册商。但是,IRP 应进行重复数据删除检查,并确保发票上只分配一个 IRN。因此,如果将同一张发票上传到多个 IRP,则系统将仅生成一个 IRN 并拒绝其他请求。

- 二维码应允许快速审查、验证和访问商品及服务税系统中的发票。

4。电子发票的好处是什么?

- 这一概念使电子发票完全可以互操作,从而消除了抄写和其他错误。

- 它为纳税人提供了更好的服务,因为在上传电子发票后,系统将自动更新电子运单的 ANX-1、ANX-2 和A部分。它将减少重复工作,还将使和解过程自动化。

- 全面追踪B2B发票将减少逃税的可能性。

- 消除虚假发票将提高税收管理的效率。

5。电子发票的营业额限制。

电子发票是根据人员总流失率分期实施的。以下是电子发票对不同类别纳税人的适用日期:

纳税人类别与电子发票适用日期

| 纳税人类别 |

电子发票条款适用日期 |

法律依据 |

| 自2017-18财年起,任一前财年综合营业额超过500亿卢比* |

2020年10月1日 |

第61/2020号通知——中央税,日期:2020年7月30日 |

| 自2017-18财年起,任一前财年综合营业额超过100亿卢比 |

2021年1月1日 |

第88/2020号通知——中央税,日期:2020年11月10日 |

| 自2017-18财年起,任一前财年综合营业额超过50亿卢比 |

2021年4月1日 |

第05/2021号通知——中央税,日期:2021年3月8日 |

* 此前,电子发票是根据财政年度的总营业额适用的。但是,根据2020年9月30日的第70/2020-中央税务通知,从2017-18年度起,任何前一个财政年度的总营业额都将考虑在内。

6。哪类人员可免于生成电子发票?

根据2020年3月21日第13/2020-Central Tax号通知,以下类别的人员无论营业额如何均无需生成电子发票:

- 经济特区股

- 保险公司、银行公司、金融机构和非银行金融机构

- 货物运输机构

- 提供客运服务的人

- 在多屏幕上提供电影放映入场服务的人

7。需要向商品及服务税系统报告哪种类型的文件?

根据2020年3月21日第13/2020-Central Tax号通知,符合条件的人员应为向注册人员供应或出口的每项商品或服务或两者都生成电子发票。因此,以下文件需要开具电子发票:

- 向注册人开具的税务发票

- 供应商向注册人开具的贷方凭证

- 供应商向注册人开具的借记单

- 为出口商品或服务开具的发票(包括或不支付商品及服务税)

- 为向经济特区供应商品或服务而开具的发票(包括或不支付商品及服务税)

- 为视同出口开具的发票

- 向注册人员提供商品或服务所需的任何其他文件。

8。B2C 交易是否需要上传?

根据2020年3月21日的第14/2020号通知-中央税收,如果向以下国家供应货物 未注册的人 对于在2017-18年度以后的任何一个财政年度中营业额超过5亿印度卢比的人,则该人必须为此类B2C发票生成二维码。

这样的二维码不是通过电子发票门户生成的,而是供应商自己生成的。此外,如果供应商为付款目的提供任何其他二维码,例如通过paytm或UPI付款的二维码,则此类二维码应被视为对商品及服务税有效。但是,如果在发票生成一段时间后付款,则为付款而生成的二维码将不被视为有效,供应商将被要求为此类发票创建单独的二维码。

9。在发票注册门户 (IRP) 上直接生成发票

有些人认为,电子发票将有助于在政府的税务门户网站上生成发票。这是一个神话,纳税人应继续使用各自的会计软件生成发票。但是,小纳税人可以使用八种计划软件中的一种来生成发票。

10。唯一发票参考号 (IRN) 的格式是什么?

- 唯一的IRN将基于文件(发票或信用票据等)生成器的GSTIN,年份和文件编号,例如发票号码。哈希值也可以由纳税人根据上述算法生成。

- 因此,人们可以在发票簿上预生成和打印哈希值,但是,除非发票连同发票详细信息一起在门户网站上注册,否则发票不会生效。

- 此外,已发布的电子发票标准中规定了纳税人使用的哈希算法。哈希值将是 IRN。

- 为确保重复检查,注册商将被要求将哈希值发送到商品及服务税系统的中央注册局,以确认是否已经报告了相同的哈希值。如果另一家注册商举报了该信息,而中央注册局已经拥有相同的 IRN,则注册商将拒绝注册并通知发件人。只有纳税人开具的独一无二的发票才会被注册登记和登记。

11。通过电子发票注册门户网站进行数字签名的用途是什么?

- IRP(发票注册门户)应生成哈希值来验证发票或使用随发票数据一起提交的哈希值,然后使用 IRP 的私钥对此类发票进行数字签名。

- IRP 将签署电子发票和哈希值,IRP 签署的电子发票将是有效的电子发票,由 GST/ 使用电子快递账单 系统。

12。电子发票上的二维码有什么用?

- IRP 应生成一个二维码,其中包含唯一的 IRN(哈希)以及发票和数字签名的一些重要参数,以便可以在中央门户和离线应用程序上进行验证。

- 这将有助于税务官员在路边检查发票,因为路边可能无法随时上网。

- 二维码将包含以下电子发票参数:

- 主要项目(应纳税额最高的订单项目)的 HSN 代码

13。如何通过二维码验证发票?

- IRP 上将提供一个离线应用程序,用于离线验证发票的二维码及其基本详细信息。但是,要查看整张发票,必须连接到门户网站,进行验证并在线查看详细信息。

- 下载整张发票的功能将提供给税务官员,就像目前在e-Way账单系统下提供的那样。

- 二维码验证功能将仅通过商品及服务税系统提供,而非IRP提供。这是因为 IRP 只能在接下来的 24 小时内存储发票。为了提高速度和效率,IRP将成为一个精简而有针对性的门户,提供发票登记和验证服务、IRN和二维码。因此,存储发票将不是 IRP 的一项功能。

14。B2B 发票上贴的二维码和 B2C 发票有什么区别?

- B2B 发票上的二维码由电子发票门户与 IRN 和数字签名一起生成。因此,可以通过GSTN提供的二维码扫描应用程序进行验证。通过扫描二维码,应用程序将验证二维码是否有效。

- 但是,B2C发票上的二维码是由供应商自己生成的,无法通过GSTN提供的应用程序进行验证。在B2C发票上启用二维码的目的是促进数字支付。

15。关于电子发票的常见问题

15.1 生成电子发票的时限是多少?

因此,商品及服务税法对生成电子发票没有时间限制。此外,电子发票门户网站上也不会对文件日期进行验证。但是,根据CGST规则第48(4)条,所有符合条件的人员类别都必须在电子发票门户网站上上传发票的详细信息,并且发票应在生成发票参考号后开具。任何未开具IRN的发票均应视为无效。

例如。

发票生成日期与法律状态表

| 发票生成日期 |

IRN生成日期 |

货物供应日期 |

法律状态 |

| 2021年3月1日 |

2021年3月1日 |

2021年3月1日 |

此类货物流转视为有效,因货物在有效税务发票(即附有IRN的发票)下流转。 |

| 2021年3月1日 |

2021年3月2日 |

2021年3月1日 |

尽管电子发票门户不会限制于2021年3月2日生成电子发票,但由于货物于2021年3月1日在无效发票下流转,此类流转将被视为无发票流转,货物可因此类违规行为被扣押。 |

15.2 总营业额低于5千万印度卢比的人员是否可以选择创建电子发票?

没有。总营业额超过5000亿印度卢比的人员可以使用生成电子发票的设施。电子发票门户网站应允许向总营业额超过5000亿印度卢比的商品及服务税申报表的个人创建登录凭证。但是,如果门户网站不允许创建登录凭证,则供应商必须针对其 GSTIN 启用电子发票功能。在启用电子发票的同时,必须申报供应商的总营业额在2017-18年度以后的任何一年中均超过5000亿印度卢比。

15.3 通过电子商务平台进行销售的人是否需要生成电子发票?

如果任何卖家的总营业额在2017-18年度以后的任何一年中超过5000亿印度卢比,则他必须开具电子发票。对于通过电子商务运营商进行销售的个人,没有特别的豁免。因此,如果满足上述条件,他们必须生成电子发票。

15.4 与运单类似,收件人是否可以代替供应商生成电子发票?

没有。只有供应商才能生成电子发票。

15.5 电子发票是否适用于 RCM 所涵盖的用品?

是的。如果供应商在商品及服务税下注册并提供任何符合RCM的商品或服务,并且总营业额条件得到满足,则供应商必须生成电子发票。但是,如果收件人为应向RCM负责的交易生成自助发票,则不需要电子发票。

15.6 检查前一年的总营业额为5000亿卢比时应考虑哪一年?

从2017-18财年起,每年都要考虑。如果任何一年的总营业额超过50亿印度卢比,则供应商必须生成电子发票。