正如 GSTR-3B 所申明的那样,纳税人有责任为商品及服务税负债总额支付应付利息。2017年《中央商品和服务税法》第50条包含与利息相关的条款。

但是,应按商品及服务税负债总额支付利息还是商品及服务税负债净额(即冲销ITC余额后)仍存在争议。

2020年2月10日,CBIC(中央间接税和海关委员会)发布了一份通知(F. No.关于延迟税应付利息金额的CBEC-20/16/07/2020-商品及服务税)。

CBIC宣布,通过以下方式提交申报表的纳税人 GSTR-3B 表格,必须支付利息。应付利息以 GSTR-3B 中提到的应纳税总额为基础,无论是通过现金还是使用进项税抵免,该金额的支付都为时已晚。

2020年2月1日,系统首席副总干事分享了一份名单。该清单列出了在提交 GSTR-3B 申报表时尚未支付到期利息金额的纳税人。GSTN根据已确定纳税人的GSTIN号码准备了清单。根据该报告,GSTN观察到,总额为45,996亿卢比(四万五千九百九十六亿卢比)的利息仍未向政府支付。系统首席副总干事已在SFTP门户网站上分享了这份报告。在分享这一点时,他的目标是在最短的时间内启动康复过程。

另请阅读: 海运账单的修订格式

在实地编队引起混乱之后,CBIC发布了这份通知。混乱之处在于应付利息金额是取决于净现金负债还是取决于应纳税总额。

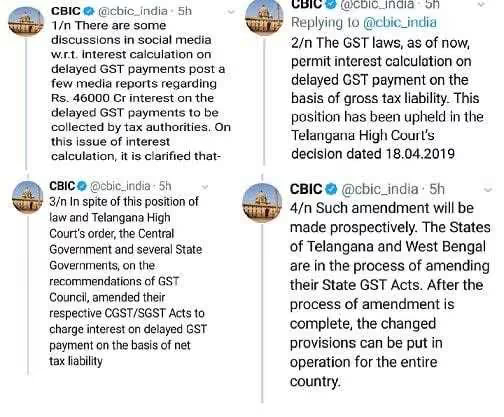

在类似的问题上,特兰甘纳邦高等法院阁下在这件事上也开创了先例 Megha 工程和基础设施有限公司,2019-VIL-175-TEL。 高等法院澄清说,在计算延迟商品及服务税的利息时应考虑总金额,而不是净额。

因此,为了消除在这个问题上的模棱两可,CBIC澄清说,《CGST法》的第50(1)条(中央商品和服务税)非常明确。因此,应付利息金额是纳税人延迟纳税的地方。而且该人需要计算应纳税总额。

自商品及服务税开始以来,除了通知和通告外,该部门还使用Twitter作为与纳税人共享信息的模式,还不时就各种问题提供澄清。CBIC已在其官方页面上分享了这些信息。

关于总负债或净负债利息支付的模棱两可的问题,CBIC已通过推文进行了澄清。其中明确规定应按商品及服务税负债总额支付利息。

CBIC已寻求所有首席委员的亲自关注。中央税务局的首席专员需要仔细审查这个问题。此外,外地机构需要采取相应行动,收回已确定的纳税人未在其管辖范围内支付的适用利息。董事会要求每周报告GSTIN如何收回延迟申报的商品及服务税的利息。

阅读更多: 允许纳税人分期提交 GSTR-3B 申报表