.webp)

卡车的联邦消费税(FET)是一种联邦销售税,适用于特定重型卡车、拖拉机和拖车的首次零售销售。

如果您是美国卡车经销商、车队所有者或定期购买商用车的企业,则该税直接影响您的利润和合规义务。

根据美国国税局的现行规定,FET通常为符合条件的车辆总销售价格的12%,包括作为交易一部分出售的任何零件或配件(国税局720表格指令)。

正确申报和付款至关重要,因为错误可能导致罚款、延迟销售或审计问题,从而干扰运营。

了解税收何时适用、哪些交易符合豁免条件以及如何准确申报可以为您节省时间、金钱和不必要的压力。该博客将分解基本要点,并为您提供保持合规的清晰途径。

卡车的联邦消费税是适用于特定商品和活动的一组联邦税的一部分。它不是一般销售税。相反,它针对的是某些与联邦公路系统直接相关的高价值、高影响力的交易。

根据美国国税局的说法,该税适用于” 的首次零售销售公路车辆” 符合《美国国税法》第4051条中规定的重量和设计标准。这通常意味着专为商业运输而非个人运输而制造的卡车、拖拉机和拖车。

对于卡车,美国国税局将符合条件的车辆描述为”主要设计用于在公共高速公路上运送货物,” 乘客除外。拖拉机被归类为车辆”主要设计用于拖车或半挂车穿越公共高速公路”(国税局720表格说明)。这些定义很重要,因为它们决定了交易是否属于FET规则。

了解这些区别有助于卖家和买家避免代价高昂的错误分类。如果车辆符合美国国税局的定义并超过重量阈值,即使双方不知道这一要求,出售也可能会触发12%的FET。

另请阅读: 了解美国 GAAP 收入确认标准

卡车的联邦消费税是适用于特定商品和活动的一组联邦税的一部分。它不是一般销售税。相反,它针对的是某些与联邦公路系统直接相关的高价值、高影响力的交易。

根据美国国税局的说法,该税适用于” 的首次零售销售公路车辆” 符合《美国国税法》第4051条中规定的重量和设计标准。这通常包括:

这些定义很重要,因为它们决定了交易是否属于FET规则。了解它们对卖家和买家都有帮助:

从一开始就进行精确分类可以使所有参与方更顺畅地遵守 FET。它也是理解必须计算和缴纳税款的具体情况的基础。

当符合条件的卡车、拖拉机或拖车首次在零售店销售时,将触发 FET。这个销售点被称为”首次零售销售,” 是指买方获得所有权以供使用而不是转售。卖方负责向买家收取税款并将其汇给国税局。

使用国税局720号表格,即季度联邦消费税申报表完成申报和付款。此表格必须与适用季度应缴的税款一起提交。准确的报告对于避免处罚或处理延迟至关重要。

季度申报截止日期 720 表格的内容如下:

专家提示:作为一家企业,您应该专注于维护清晰的交易记录,包括发票、销售账单和车辆规格,以支持720表格中报告的信息。

这样可以确保国税局在出现问题时可以验证申报的准确性。持续、有组织的记录保存不仅符合法律要求,而且可以更轻松地确定豁免资格或特殊申报注意事项。

一旦知道何时以及如何归档税集,就可以更好地了解税收本身是如何计算的。

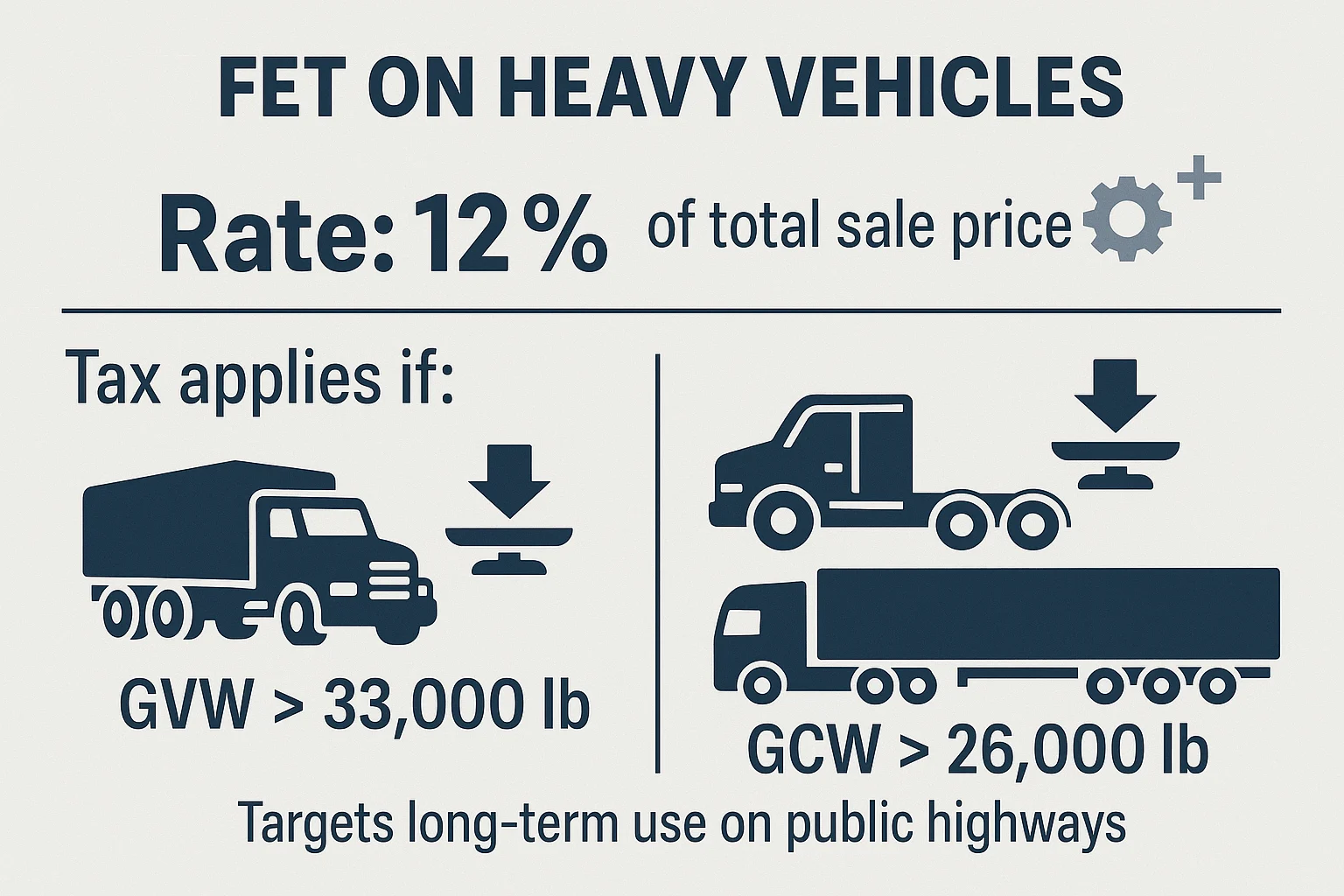

符合条件的卡车、拖拉机和拖车的标准 FET 费率为 总销售价格的 12%。这不仅包括车辆的基本成本,还包括作为交易一部分出售的任何零件或配件。

重量是决定车辆是否受FET约束的关键因素。该税通常适用于以下情况:

这些门槛确保了旨在长期在公共高速公路上使用的重型商用车的税收目标。准确计算应纳税金额有助于防止少缴或超额支付。

它还允许企业确定某些销售何时可能有资格获得豁免,从而降低成本并提高合规信心。

另请阅读: 私人有限公司注册所需的文件

在大多数情况下,二手卡车的销售不受FET的约束,因为该税仅适用于首次零售销售。这意味着,一旦为符合条件的车辆支付了FET,随后的销售通常就不在其范围之内。

但是,确实存在例外情况,卖家应在完成任何交易之前确认纳税状态。根据美国国税局的720表格指令,在以下情况下,二手卡车销售仍可能触发FET:

某些交易也被排除在FET之外,即使是新车也是如此,例如:

澄清美国国税局眼中的销售是否被视为 “二手货”,有助于防止意外责任,并使双方在合规责任上保持一致。在如何处理二手卡车销售的路径明确之后,下一步是记住豁免,这些豁免可能会使某些交易完全脱离FET的范围。

卡车上的FET不仅仅是做生意的成本;它在为公共基础设施提供资金方面起着至关重要的作用。通过 FET 收取的收入中有很大一部分流向 公路信托基金,它支持美国公路系统的建造、维护和维修。

根据联邦公路管理局的说法,该基金用于支付以下费用:

通过设计,FET可确保那些使用重型商用车从而在公共道路上施加更大压力(通过占用更多空间)的人按比例为其维护做出贡献。

了解这些资金的去向可以更广泛地了解该税为何存在以及它如何将私人业务与国家基础设施优先事项联系起来。

另外,请阅读:

FET规则可能很快变得复杂,尤其是在涉及豁免、修改或高额交易时。失误可能会导致罚款或延误。

合格的顾问可以帮助您:

如果您的企业涉及商用车销售、车队运营或出口,则税收指导非常有用。它可以保护您的利润率和合规性。

保持符合FET要求所需要的不仅仅是知道12%的费率。这意味着了解税收何时适用,如何准确计算税收以及哪些豁免可以合法地减少您的负债。它还要求提供清晰的文件和及时的归档,以保持您的业务不受干扰地运行。

VJM Global 与美国企业、卡车经销商和注册会计师事务所合作,提供:

通过将深厚的税务知识与对运营效率的关注相结合,我们帮助您履行义务并保护您的利润。

FET 通常不适用于标准运营租赁。但是,如果租约的结构能够在期限结束时有效地转移所有权,则美国国税局可能会将其视为应纳税出售。

是的。许多贷款机构允许将FET金额包含在车辆的一揽子融资计划中。这意味着买方将逐步缴纳税款作为贷款的一部分,而不是一次性付清。

FET 是一种联邦税,与州或地方销售税分开。两者都可以适用于同一笔交易,并且每笔交易都必须根据自己的规则进行计算和报告。

如果在首次零售销售之前进行了重大修改,则其价值通常包含在FET的计算中。售后完成的售后工作通常不会触发额外的FET,但可能会影响保修或州法规。

自提交720表格之日起,国税局通常有三年时间对FET申报表进行审计。在欺诈或严重漏报的情况下,可以延长该法规。

如果取消销售并归还车辆,则卖方可能有资格申请抵免或退还已支付的FET,前提是向国税局提交了适当的文件。