.avif)

工资错误会消耗时间、信任和现金。在2024财年,美国劳工部的复苏幅度超过 近15.2万名工人的拖欠工资为2.02亿美元,其中大部分与工资和加班错误有关,这些错误最初是可以预防的工资问题。错过的存款日期也会很快增加,因为美国国税局会根据工资税缴纳的延迟时间来处以不存款的罚款。

在这篇博客中,我们将详细介绍如何修复薪资错误、导致这些错误的最常见陷阱,以及在美国和印度保持下一次薪酬稳定的简单控制措施。

.avif)

薪资错误可能看起来很小,但它们会对财务、合规和员工信任产生连锁反应。这些错误中有许多归因于人为监督或内部控制薄弱,而不是复杂的法规。了解出了什么问题是建立一个每月保持准确的流程的第一步。

1) 错误地对员工进行分类: 像对待独立承包商一样对待员工会导致错误的预扣税、福利和申报。美国国税局强调分类取决于全部事实,并在状态不明时提供SS-8表格。弄错这个错误可能会导致拖欠税收和罚款。在美国,这会影响美国国税局指导方针下的预扣税和福利,而在印度,这可能会引发PF、ESI或酬金合规性问题。

2) 加班和工时错误: 非豁免员工错过加班时间,或使用错误的 “正常工资”,是常见的痛点。根据FLSA,受保的非豁免员工每周工作时间超过40小时的工资必须至少达到正常工资的1.5倍;州规定可能会更严格。记时不力或手动调整往往是这些错误的根源。

3) 逾期或错误的美国工资税存款: 存款人身份很重要。每月存款人必须在下个月的15日之前存款。每半周存款人遵循周三/周五的时间表,次日100,000美元的规定也可能适用。逾期或错误的存款会引发罚款和利息。

4) 未正确纠正美国就业税错误: 当错误发生时,您通常使用941-X表单修复941表格的错误。更正联邦所得税预扣额有时间限制,在减少超额征收的税款之前,您必须向员工退款或报销。使用正确的 “X” 表单可以让您的更正审计做好准备。

5) 印度薪资合规单:TDS、EPF、ESI: 在印度方面,工资必须反映第192条规定的工资TDS,并以正确的时间表进行报告。雇主必须在下个月的15日或之前存入公积金缴款并提交ECR。ESI缴款也应在工资月结束后的15天内支付。错过这些时间表会引起利息,并损害当局的信誉。

6) 主数据和记录卫生状况不佳: 错误的 PAN 或银行详细信息、缺少加入者/离职者最新信息或未发布的薪酬变更会导致周期内反复出现错误。这些差额稍后显示为账本、银行档案、EPF/ESI申报表或美国工资税报告的对账缺口。

7) 跳过每月对账: 如果工资单、银行支出和总账不是每个周期都进行对账时,微小的不匹配就会加剧。结果是周期外调整、修改申报表和紧张的审计。

8) 跨境设置中的分散流程: 如果您的员工或流程跨越美国和印度,则即使加班规则、存款日历或法定申报表清单上的微小差异也可能产生不一致之处。协调各团队的日历、定义和清单可以防止返工和错过申报。

建议阅读: 将税务准备工作从美国外包到印度:注册会计师2025年指南

现在我们已经研究了通常会出现的问题,让我们进入下一步,了解如何有效地修复工资错误并防止错误再次发生。

错误会发生。重要的是快速抓住他们,以正确的方式纠正它们,并消除根本原因,这样它们就不会再次发生。使用这个简单、合规的工作流程。

以下步骤可帮助您立即纠正错误并为未来建立保障措施:

比较工资登记册、时间记录和银行文件。确定谁受到了影响,哪个工资期是错误的,以及税收或社会缴款是否也被扣除。如果加班是问题,请重新检查资格和《公平劳动标准法》中正确的 “正常工资”。受保且非豁免的员工每周工作时间超过40小时的工资必须至少达到正常工资的1.5倍。

告诉受影响的员工出了什么问题,以及修复措施何时会影响他们的工资。如果您的工资不足,请进行周期外调整。如果您多付了钱,请以书面形式商定恢复计划。美国劳工部指出,在根据美国法律应支付拖欠工资的情况下,受监督的拖欠工资解决方案有助于解决索赔并限制以后的争议。

修复基础数据(费率、工时、税法)。重新计算净工资并更新工资登记册、工资单和年初至今余额。保留一份内部备忘录:发生了什么变化,谁批准了,哪些账本被修改了。

如果之前提交的 941 表单有误,请使用 941-X 表格 纠正联邦就业税。国税局提供最新指令,并允许以电子方式提交修改后的就业申报表。当 W-2 工资/税金金额错误时,请提交 表格 W-2c/W-3C 向社会保障局提交更正后的副本(BSO电子申报可用,需要批量提交)。

对于工资TDS,通过TRACES(在线更正或通过准备更正申报表)提交24Q表格的TDS更正声明,并将任何缺口与适用的利息一起存入。所得税部门制定了正式的更正路线,并发布了存款的到期日历。

对于 EPF、提交或修改 ECR 并通过统一门户缴纳会费。EPFO指导方针规定,每月缴款应在下个月的15日或之前到期。对于ESIC,缴款应在工资到期当月的最后一天起的15天内到期;纠正并及时偿还任何短缺。

将更正后的工资单与银行付款、GL 过账和法定申报表相匹配。确认修改后的申报表已被接受,存款已结清,年初至今的总额现已平仓。

添加预付款清单(新员工、费率变动、税法),要求对工资变动进行双重审查,并安排每月对账。如果错误涉及加班或状态,请按照 FLSA 分类规则和当地要求进行再培训。

保存显示错误、更正情况、修改后的申报表和员工通知的报告。该文件将支持以后的内部审查和外部审计。

在 VJM Global,我们指导公司在印度和美国的薪资环境中完成每一个步骤,从错误检测和员工沟通到更正、对账和预防性控制。

另请阅读: 向印度外包税务服务:美国公司指南

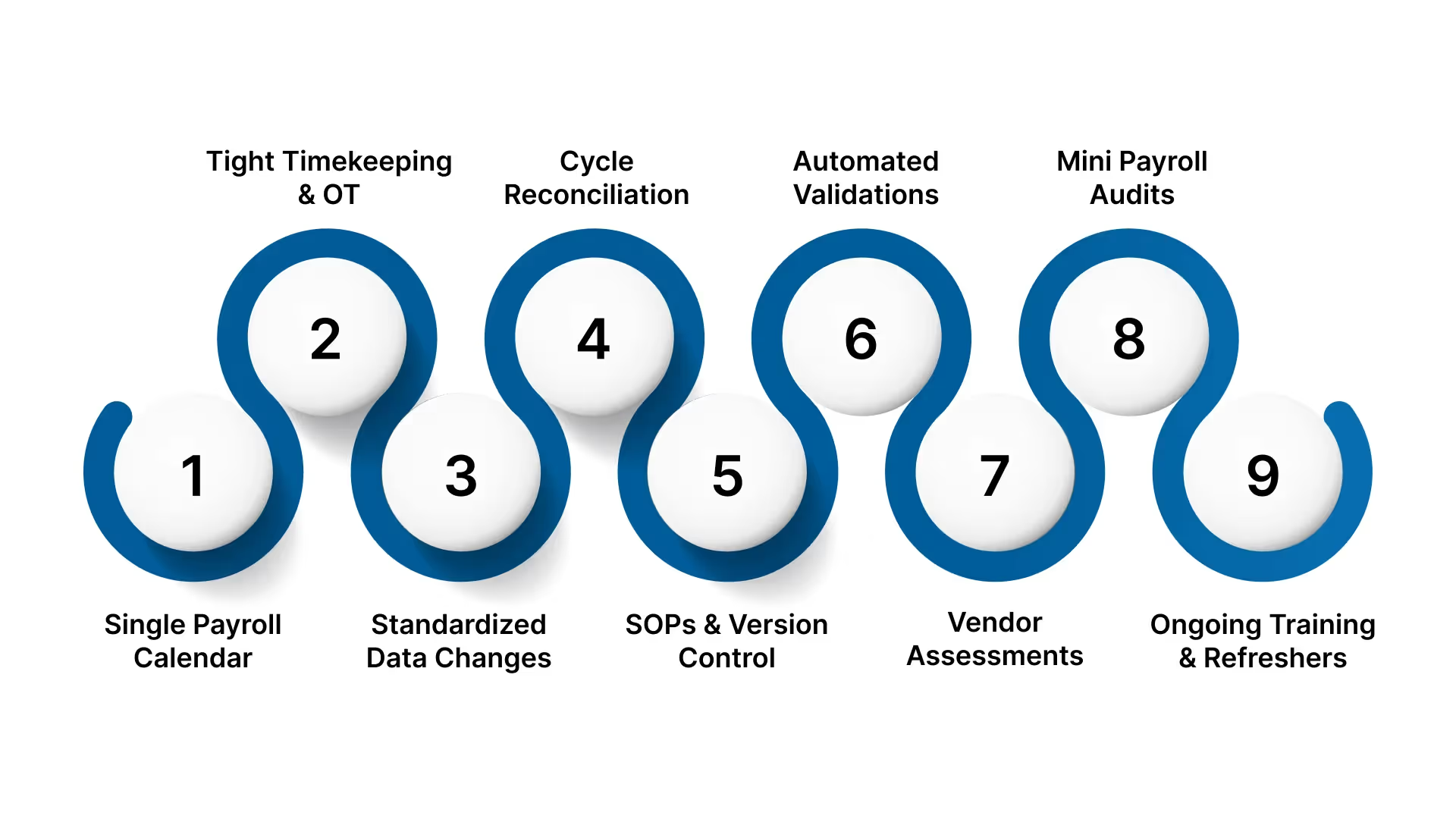

修复工资错误可以恢复秩序,但真正的效率来自于建立预防系统,防止这些错误再次出现。让我们来看看可以帮助您完全避免将来的薪资错误的最佳实践。

预防来自于干净的数据、清晰的日历和贯穿每个工资周期的控制措施。这是财务和人力资源团队可以遵循的实用手册。

如果监督、自动化和外部专业知识的正确组合,薪资的准确性与其说是发现错误,不如说是保持一致性。这种心态可以带来长期稳定和合规信心。

丰厚的工资是可以预见的。当您的数据整洁、日历清晰、支票每个周期都要进行时,付款正确,申报准时,审计也很简单。如果错误出现了,记录在案的修复和预防手册可以帮助你快速纠正错误,与员工进行清晰的沟通,并消除根本原因,这样错误就不会再次发生。

在 VJM Global,我们帮助企业简化跨境工资单。我们的专家负责美国和印度实体的设置、月度处理、对账和法定合规事宜,确保每个周期按时运行,没有错误。无论您需要帮助纠正过去的错误,还是需要建立面向未来的薪资系统,VJM Global在准确性和合规性方面都是您值得信赖的合作伙伴。

立即联系我们 看看我们如何帮助您修复工资错误并建立值得信赖的流程。

首先查看最近几次工资单,寻找错误模式(例如,相同的工作代码、相同的部门),然后清理主数据。然后实施清单以防止问题重演。

是的。即使是分类、税收存款或记录保存方面的错误也可能招致罚款、利息和法律索赔,尤其是如果这些错误在多个时期内得不到控制。

季度内部审查对大多数公司来说是理想的。对于拥有全球薪资或数百名员工的组织来说,在繁忙时期进行每月支票可能是有益的。

现代薪资平台与集成的计时和错误检查逻辑相结合,可以显著降低错误率,一些研究表明,错误率最多可减少三分之二。

是的。即使薪资仍在内部,由熟悉跨境合规和文档的团队提供的外包或离岸支持也会增加冗余,加强控制环境,使您的核心团队能够专注于战略而不是纠正。