设想一家英国制造公司收购了一家贸易 印度子公司 以拓展其供应链。一夜之间,财务总监面临一个关键问题:我们现在是否需要编制合并集团账目?随着英国企业通过收购和子公司结构进行扩张,这种情况越来越普遍,但许多董事对其在 《2006年公司法》下的义务仍不确定。

合并(或集团)账目将母公司及其所有子公司作为一个单一经济实体列报。集团成员之间的内部交易被抵销,从而清晰地反映了集团的整体财务状况。

根据 《2006年公司法》第399条规定,除非符合豁免条件,英国母公司有法定义务在其个别公司账目之外编制这些账目。

本指南涵盖了谁必须编制合并账目、触发该要求的规模门槛、可用的豁免、账目必须包含的内容以及分步编制流程。

合并账目将母公司及其所有子公司的财务业绩合并,并抵销集团内部交易,从而将集团作为一个单一的报告实体列报。 《2006年公司法》第399条 将其定义为包括:

根据 《2006年公司法》第1162条,当母公司符合以下条件时,即存在母子公司关系:

重要提示: 所有权无需达到100%。任何程度的控制——即使是51%——都可能构成需要合并报表的母子公司关系。

如果您的公司在英国注册并拥有在海外注册的子公司,则这些实体 必须 纳入您的合并报表。 CA 2006 s1173(1) 将“法人团体”定义为包括在任何地方注册成立的具有独立法人资格的实体。子公司的注册地不影响此义务。重要的是母公司在英国注册并拥有控制权。

英国母公司根据其规模和市场地位,可在两种框架中进行选择:

框架适用对象主要特点复杂程度FRS 102 (公司法)大多数私人集团遵循英国公认会计准则;第9节涵盖合并报表较低 — 适用于中小企业英国采纳的国际会计准则上市公司强制要求;其他公司可选国际公认;一旦采纳,除非情况发生变化,否则必须继续沿用较高 — 适用于跨国集团

无论适用哪种框架,按时提交的义务保持不变。

合并账目必须在以下期限内提交至公司注册处:

根据 CA 2006 s451,未能按时提交属于 刑事犯罪 对于在截止日期时任职的每位董事。个人处罚包括:

公司注册处民事罚款 也适用于公司本身,罚款金额从150英镑(逾期1个月以内)到1,500英镑(逾期6个月以上)不等。

编制合并账目的义务直接与集团规模挂钩。根据 CA 2006 s399,如果集团符合“小型”条件,母公司则无需编制集团账目。

根据 SI 2024/1303,如果集团满足以下条件,则符合小型条件: 这3项标准中的至少2项:

标准净额总额营业额总计≤ 1500万英镑≤ 1800万英镑资产负债表总计≤ 750万英镑≤ 900万英镑平均员工人数≤ 50≤ 50

净额与总额:

此前的限额为:

这表示 增长47% 的营业额门槛 — 那些此前略高于旧限额的集团,现在可能首次符合豁免条件。

SI 2024/1303法规第3条提供了一个重要的捷径:集团可以将新门槛视为已适用于前一年。

这绕过了通常的两年资格认定规则。新符合条件的集团可以在2025年4月6日或之后开始的第一个符合条件的年度申请豁免,无需额外等待一年来建立两年的记录。

通常,集团必须满足以下规模标准: 连续两个财政年度 才能被认定为小型集团。唯一的例外是集团的第一个财政年度——如果其在第一年就达到门槛,则立即符合资格。

一旦符合资格,单一年份超出限额并不会立即取消豁免。连续两年超出限额将触发合并要求。

某些实体类型无论规模大小,都无法使用小型集团豁免。如果您的集团包含以下任何一种实体,您 必须 编制合并账目:

注意: 在AIM上市的公司不被视为在“受监管市场”上市,如果它们符合规模标准,则可以使用小型集团豁免。

即使您的集团超过了小型集团的门槛,仍有三种法定豁免途径可能适用。

最常见的途径。如果您的集团符合规模条件且不包含不符合条件的实体,母公司无需编制合并账目。

条件:

如果一家英国子公司本身也是母公司,并且其上级英国母公司已将其合并,则该子公司可以免于编制自己的合并账目。

条件:

此豁免 不 适用于上市公司。

如果最终母公司在英国境外注册成立,类似的豁免也适用——但境外集团账目有额外的备案义务。

条件:

此豁免 不 适用于其证券在英国受监管市场上市的公司。

上述豁免适用于母公司层面。此外,FRS 102 第 9.9 段允许个别子公司在特定理由下不予合并 — 尽管这不免除母公司合并的整体义务:

被排除的子公司仍须根据FRS 102第11和12节作为金融工具进行核算。

母公司拥有控制权的所有子公司都必须合并。控制权由以下因素决定:

这同样适用于英国和海外子公司。一家拥有 印度贸易子公司 和一家德国制造子公司的英国母公司必须将两者合并。

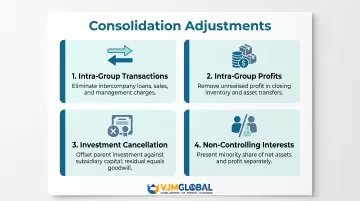

为呈现真实公允的集团财务状况,需要进行四类调整:

集团内部交易 — 抵销所有集团内部实体间的贷款、公司间销售和采购以及管理费用,以便仅报告对外活动。

集团内部利润 — 剔除母公司对子公司销售中结存存货中未实现的利润,并调整资产转移中未实现的收益。

投资抵销 — 将母公司对子公司股份的投资与子公司的股本和储备抵销,任何剩余差额均作为商誉处理。

非控制性权益 — 在权益中,将少数股东在净资产和损益中的份额与母公司股东权益分开列报。

当购买价格超过子公司在收购时净资产的公允价值时,就会产生商誉。根据FRS 102:

当购买价格低于 净资产的公允价值时 — 称为负商誉或廉价购买 — 则适用不同的处理方式:

所有集团实体必须采用一致的 会计政策 在编制合并报表时。如果子公司采用不同的政策,在合并时必须进行调整以与集团政策保持一致。如果调整不切实际,则需要充分披露不一致之处。

集团公司应在同一会计期末编制报表。FRS 102第9.16段允许子公司最长可将报告期推迟 三个月 在母公司年结日之前,如果无法在同一日期编制报表。当使用不同的期末时,需要对子公司报告日与母公司报告日之间发生的重大交易或事项进行调整。

对于管理复杂多实体结构的集团,在不同司法管辖区一致应用这些要求可能具有挑战性。VJM Global的会计和合规团队支持英国企业和国际集团进行合并,涵盖英国 会计准则 以及公司注册处备案要求。

凭借30多年的经验和 250多家英国企业 ,该事务所作为 EAI International 的成员,利用其全球网络提供符合技术规范的集团报表。

首先,收集集团内所有实体的完整财务信息。

收集个别财务报表和收购详情:

确认集团内的一致性:

掌握一致的财务数据后,按顺序进行四项核心调整。

步骤1 — 计算并抵销投资:

步骤2 — 抵销集团内部余额:

步骤3 — 抵销集团内部交易:

步骤4 — 计算非控制性权益:

调整完成后,编制合并报表并准备申报。

需编制的合并报表:

所需披露事项包括:

签署并备案:

该流程包括收集各个 财务报表 集团所有实体的财务报表,进行合并调整(消除集团内部交易、计算商誉、确认非控股权益),并编制将集团视为单一实体的合并账目。然后,这些账目将在法定截止日期前提交至公司注册处。

任何在英国注册的母公司,如果拥有一家或多家子公司,并且集团超过《2006年公司法》第399条规定的小型集团门槛,则必须编制合并账目。无论子公司在何处注册,此规定均适用——海外子公司也必须纳入英国母公司的合并范围。

对于2025年4月6日或之后开始的会计期间,集团需满足以下三项标准中的至少两项方可被认定为小型集团:总营业额净额≤1500万英镑(总额1800万英镑),资产负债表净额≤750万英镑(总额900万英镑),以及平均员工人数≤50人。

是的。如果母公司在英国注册,所有子公司——无论其注册地在哪里——都必须纳入合并财务报表。唯一的例外是根据FRS 102第9.9段规定的有限情况(不重要性、严重限制或持有待售)。

是的。根据2006年公司法第400条(英国母公司)或第401条(非英国母公司),中间母公司可以获得豁免,如果其已纳入更高层集团的合并报表,且该报表符合规定标准并已在公司注册处备案。具体股东批准条件取决于持股比例。

申请小型集团豁免的公司必须根据第399条在其账目中说明这一点。使用中间母公司豁免的公司必须披露母公司的名称、注册办事处、注册国家(如果不在英国境内)以及其账目的获取地点。母公司的集团账目副本也必须在公司注册处备案。

英国合并报表方面需要专家支持吗? VJM Global的会计团队提供全面的合并服务,从FRS 102下的技术合规到公司注册处备案。请联系我们: info@vjmglobal.com 讨论您的集团报告要求。