将美国业务扩展到印度所涉及的不仅仅是招聘团队和建立本地业务。从一开始就需要密切关注的一个领域是工资单,尤其是在必须通过两个法定系统计算、记录和清算工资负债的情况下。

对于将员工、承包商或财务流程从美国转移到印度的公司,薪资业务包括跨境预扣规则、特定国家的雇主收费以及直接影响每月工资负债的严格存款周期。无论您是组建本地团队、转移后台工作还是在印度建立长期业务,这些要求都适用。

该博客让美国公司清楚地了解了美国向印度过渡期间的薪资负债是如何运作的,并提供了在整个扩张过程中保持工资准确所需的实际步骤、合规细节和记录保存方法。

关键要点

- 美国的薪资使用国税局、州和地方法规,而印度使用第192条和TDS,为每位员工创建单独的负债计算方法。

- 国税局、州、TDS、PF和ESIC必须有不同的分类账账户,以防止工资负债资产负债表上出现合并余额。

- 只有与确切的收据、EFTPS ID、州确认信息相匹配时,工资负债才会被清除 OLTAS Challan、PF ECR 或 ESIC 查兰。

- 员工级别的扣除代码,例如 FIT、SIT、FICA TDS、PF 和 ESIC 必须匹配分类账条目,以避免分类错误。

- 必须每周审查退回的付款、撤销和错误的账单,这样未解决的项目就不会增加工资负债总额。

什么是工资负债?

工资负债是公司在发放工资后但在结清法定扣除额、福利承诺和雇主方缴款之前所欠的短期金额。

在美国向印度的扩张中,这些负债包括联邦和州预扣税、与印度社会保障相关的扣除额以及与双国招聘相关的未付雇主费用。在与相应机构或供应商结算之前,每个项目都将保留在工资负债资产负债表上。

为什么这很重要

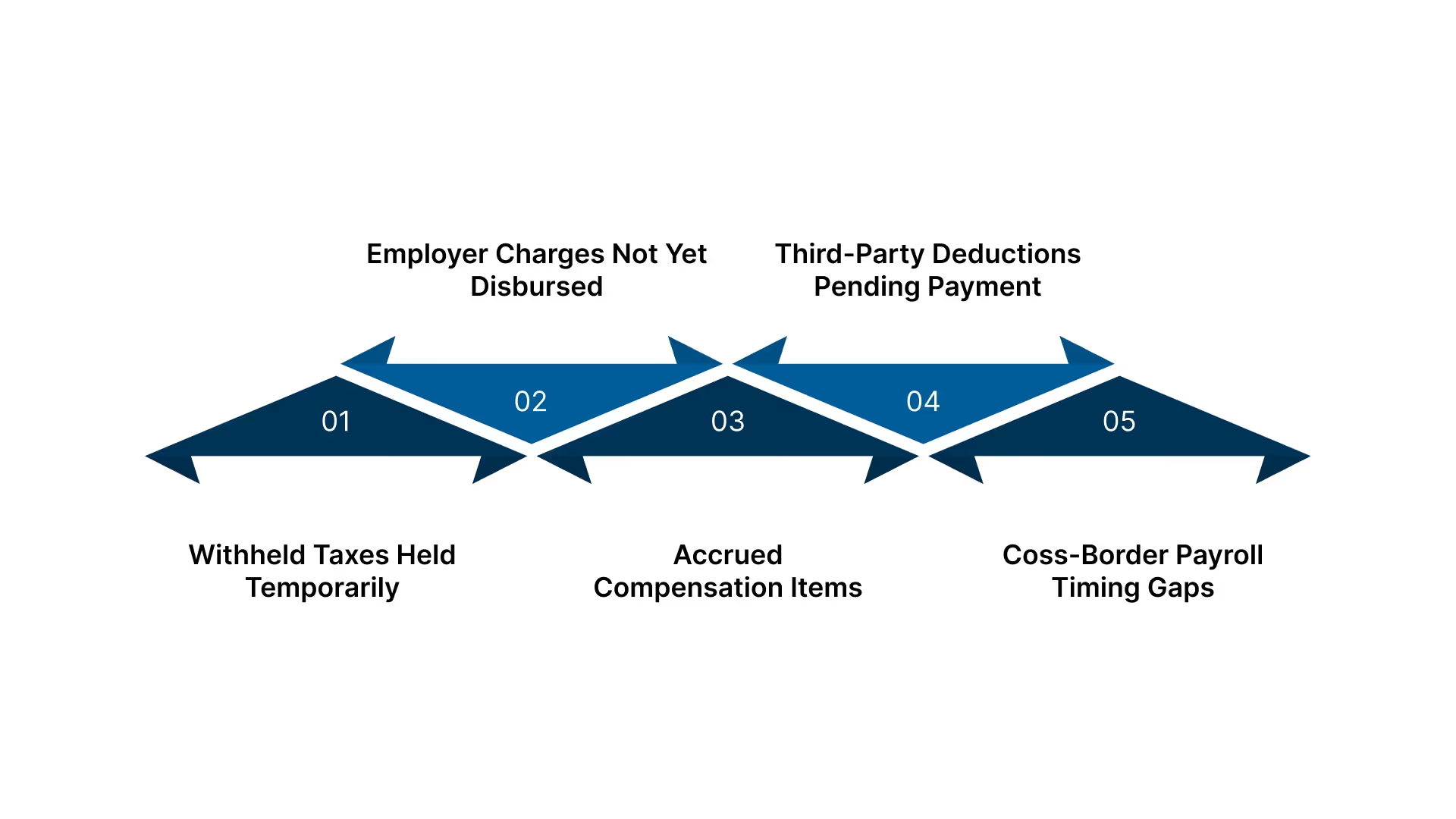

- 暂时扣留的预扣税款: 工资税在向美国国税局、州政府等机构清算之前均记为负债 所得税部、EPFO 或 ESIC。

- 雇主费用尚未支付: 美国FICA组成部分或印度雇主缴款(PF、ESIC、劳工福利基金)的欠款在转移之前仍为未偿负债。

- 应计薪酬项目: 在下一个工资周期处理之前,未付的奖金、加班费、休假兑现和激励措施将成为工资负债分录。

- 待付款的第三方扣除额: 未汇出的健康计划保费、退休计划扣除额或印度当地法定资金在存入之前均作为负债记账。

- 跨境工资发放时间差距: 美国存款时间表(每半周或每月)和印度的最后期限(在15日之前为PF,在7日之前为TDS)在两个系统中创建了临时负债期。

为了正确管理工资负债,公司必须跟踪两个薪资系统中生成的确切法定类别。

要更深入地了解自动工资周期如何减少美印负债跟踪中的错误,请阅读以下指南: 了解自动工资单处理:好处和方法

美国至印度业务的主要工资负债类型

根据美国和印度的规定,每种工资负债类型都遵循自己的法定计算方法和存款工作流程。这些类别构成了跨境工资负债登记册中使用的核心结构。

- 联邦所得税(美国)和工资TDS(印度): 从员工工资中扣留的金额在存入公司之前一直未支付 国税局 或所得税部门。美国存款遵循每半周或每月的周期;印度要求在下个月7日之前存入TDS。

- FICA:社会保障和医疗保险(美国): 员工份额加上雇主股份被扣留但尚未转移到国税局。按应纳税工资计算,最高不超过社会保障的年度工资上限;医疗保险没有工资上限。

- 州所得税和地方预扣税(美国): 根据州税法(例如,加州 PIT、纽约州 SIT)和地方税(如适用)预扣的金额。截止日期因州而异,但在机构存款完成之前,仍是工资负债项目。

- 公积金(EPF)缴款(印度): 雇员和雇主的股票在存入EPFO之前均记为负债。存款应在下个月15日到期;雇主份额包括养老金和公积金部分。

- ESIC 捐款(印度): 雇员和雇主根据该条款应付的部分 《雇员国家保险法》。对于符合ESIC工资限制的所有员工,必须在当月15日之前完成提交。

- 健康、牙科、退休和其他福利扣除(美国和印度): 医疗计划、401(k)缴款、NPS、定期保险或自助餐厅计划扣除额的预扣金额。在汇款给计划提供商之前,条目将作为工资负债入账。

- 应计工资和未付收入: 期末已赚取但尚未支付的工资,包括加班费或轮班收入。在月底记为工资负债,直到在下次工资计算中公布。

- 奖金、激励措施和可变薪酬应计额: 已批准但尚未支付的奖金、佣金或留存款项。只有在获得授权时才出现在工资负债账本下面 应计,不是在估算期间。

- 工资扣押和法院下令的扣除额: 根据扣押令、子女抚养费指令或追回程序扣留的款项。必须完全按照订单中的规定汇款;在转账完成之前仍为负债。

- 工资结算、冲销和待定调整: 由于银行退货、员工银行详细信息不正确或待更正而暂时搁置的交易。在完全对账之前,它们会出现在工资负债清算账户中。

这些负债类别构成了美国至印度工资转移期间所需的计算和跟踪步骤的基础。

From bookkeeping to audit prep, we handle it all. Discover how outsourcing can work for you.

公司从美国迁往印度时如何计算和跟踪工资负债

美国和印度的工资系统在预扣、过账和确认负债存款方面遵循不同的规则。以下步骤概述了公司如何管理这两个司法管辖区的这些流程。

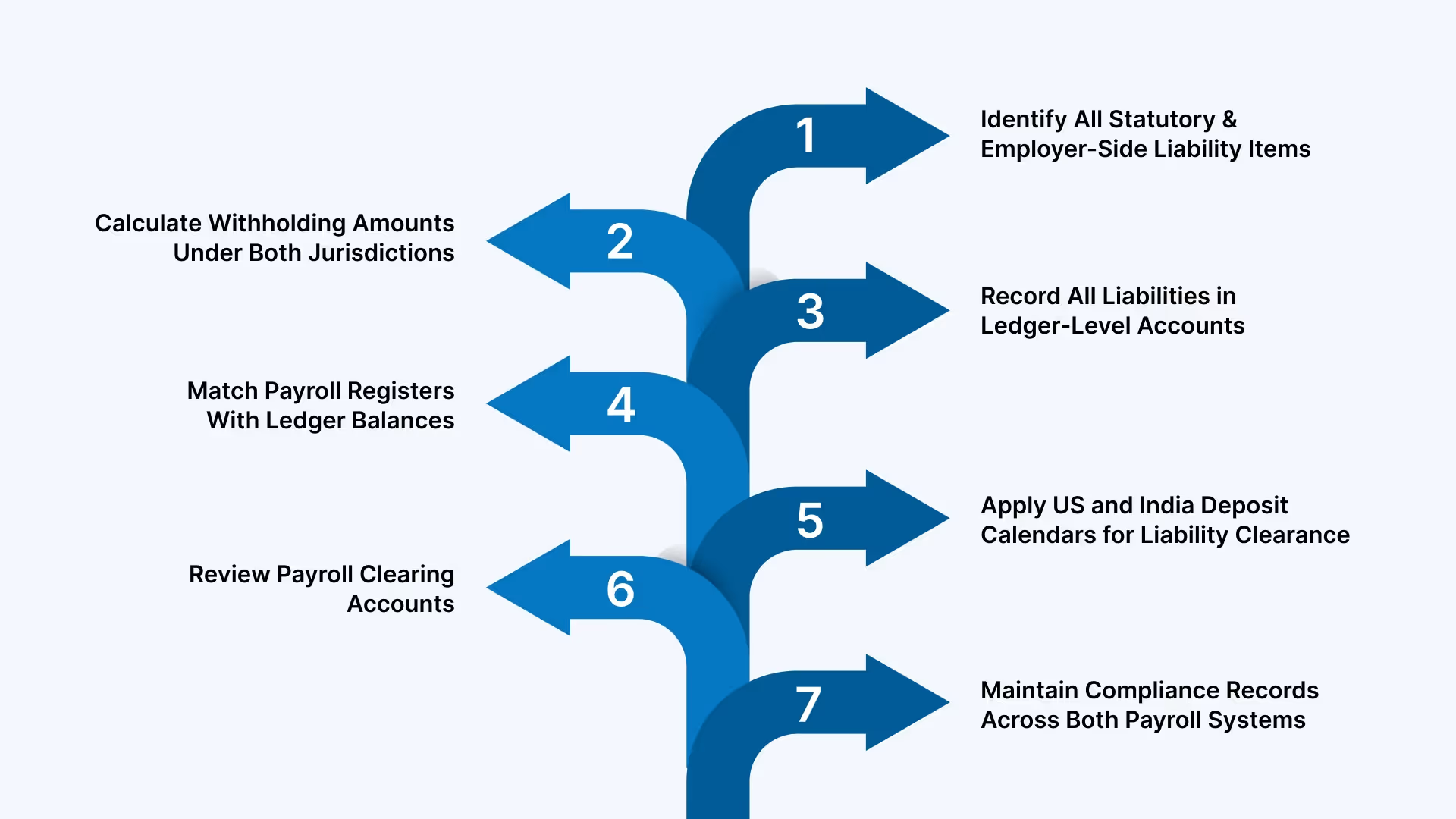

第 1 步:确定所有法定和雇主方责任项目

编制一份清单,列出每个国家可能产生工资负债的每项法律要求的预扣税和每笔雇主缴款。将每件物品映射到其归档工具、存款渠道和账本控制账户。

关键细节

- 预扣税类别: 联邦所得税预扣额记录在941表格系列中;与州/地方存款系统相关的州预扣税和地方税;印度TDS记录在TAN下并通过以下方式报告 24Q 表格。

- 雇主收费类别: 美国雇主的义务包括FICA雇主的份额, FUTA(表格 940),以及州失业存款;印度雇主的债务包括通过EPFO ECR门户网站提交的公积金雇主份额和通过ESIC挑战提交的ESIC存款。

- 应计类别: 应计工资、未付加班费、带薪休假兑现和未付佣金在支付之前记作工资负债;预付款、工资冲销和暂记项目必须有指定的清算账户。

第 2 步:计算两个司法管辖区的预扣金额

预扣税必须遵守美国联邦和州当局发布的确切规则以及印度的所得税条款。在相应的机构确认收款之前,每笔计算的金额都记作工资负债。 VJM Global 通常支持公司在薪资合并期间验证这些跨境计算。

关键细节

- 美国联邦和州规则: 联邦所得税预扣遵循美国国税局第15号出版物(本年度表)和W-4表格数据。各州的计算取决于各个州的费率表和州特定的证书,例如DE-4(加利福尼亚州)。FICA是根据社会保障和医疗保险规则根据应纳税工资计算的。

- 印度 TDS 规则: 工资TDS遵循第192条,基于通过申报表申请的免税和扣除后的应纳税所得额。每月TDS与TAN注册相关联,必须与24Q表格中上传的报表相匹配。

- 责任状态: 在工资记录、国税局收据、州确认号码或印度的OLTAS/EPFO/ESIC确认书中出现存款质疑或机构确认之前,所有预扣金额将作为工资负债分录入记录。

第 3 步:在账本级账户中记录所有负债

每个计算项目都过账到映射负债账户,因此工资负债资产负债表清楚地反映了美国和印度的未缴法定会费。这种结构可以防止司法管辖区之间的重叠,并保持审计记录的清晰度。

关键细节

- 单独的控制账户: 专用的负债账户是为国税局预扣税、州税、FICA、TDS、PF 和 ESIC 创建的,因此无需合并类别即可跟踪每个项目。

- 应计分录: 加班费、佣金或休假补助金等未付收入将记入短期工资负债账户,直到下一个周期才发放。

- 清除发布规则: 仅发布经过验证的工资数据;在最终录入之前,任何调整、冲销或更正都将通过单独的工资结算账户进行传送。

步骤 4:将工资登记表与分类帐余额相匹配

工资登记册是行级来源,用于确认每笔预扣款、缴款和应计款均出现在正确的工资负债账户中。此步骤有助于保持美国和印度业务中已处理的工资单、法定记录和分类账条目之间的准确联系。

关键细节

- 注册匹配: 工资登记册中员工级别的税收、福利和缴款数字必须与国税局、州当局、TDS、PF和ESIC公布的负债金额相对应。

- 方差跟踪: 在月底之前对登记总额和分类账余额之间的任何差异进行调查,以避免负债状况不正确。

- 支持文件: 工资单、W-4和州证书、TDS工作表以及PF/ESIC计算表可用作每项已公布负债的验证。

步骤5:申请美国和印度存款日历进行责任清算

每项工资负债都遵循美国联邦/州机构和印度法定机构设定的定期存款时间表。这些时间表决定了付款确认后何时可以从工资负债资产负债表中清算负债。

关键细节

- 美国时间表: 联邦所得税和FICA遵循国税局的存款时间表,可以是每半周一次或每月一次,具体取决于雇主的回顾期。国家存款遵循国家发布的日历。

- 印度时间表: TDS存款通过OLTAS按月到期日进行,而PF和ESIC的付款则在下个月遵循各自的法定截止日期。

- 责任终结: 只有在存款确认后,工资负债才能结清,例如国税局收据、州确认身份证、OLTAS质押、PF ECR收据或ESIC质押。

第 6 步:查看工资结算账户

工资清算账户记录因更正、冲销或付款退货而产生的临时工资项目。对于美国对印度的业务,审查这些账户可以防止未结账目在期末显示为工资负债。

关键细节

- 调整标识: 退回的款项、错误的纳税申报表或重复的分录等项目在更正之前会被隔离在清算账户中。

- 时间表回顾: 只有未结清的项目会保留在清算账户中;一旦验证,它们就会转移到相应的工资负债或支出账户。

- 正确的重新分类: 确认更正来源后,在期限结束之前,该条目将发布到正确的法定责任公司,即国税局、州、TDS、PF或ESIC。

第 7 步:维护两个薪资系统的合规记录

每项工资负债都必须有来自美国和印度系统的明确存款证明和计算记录作为支持。这些文件证实,工资税只有在结清之前才记为负债,它们构成内部检查或外部审查期间使用的审计就绪文件的一部分。 VJM Global 经常协助公司跨司法管辖区整理这些记录。

关键细节

- 存款收据: 美国国税局存款确认、州付款身份证、OLTAS质询、PF ECR收据和ESIC质询等机构确认可验证责任清算。

- 员工级别记录: 工资单、W-4和州表格、TDS数据以及PF/ESIC计算表证实,个人扣除额与公布的工资负债相匹配。

- 审计准备情况: 存款报告、对账文件和账本摘要的副本支持内部审查,并有助于维护跨境审计团队的清晰记录。

一旦计算和跟踪步骤到位,下一个优先事项就是区分哪些工资金额作为负债,哪些转入支出。

与之合作 VJM Global 提供跨境工资支持,涵盖两个司法管辖区的预扣税计算、负债跟踪、存款确认和审计就绪文件。

美国到印度的工资负债与工资支出的关系

工资项目遵循不同的会计路径,具体取决于它们是未付的法定金额还是已完成的工资成本。下表概述了这些分类在美国和印度系统中的运作方式。

薪资负债与薪资费用对比

薪资负债与薪资费用对比

| 类别 |

薪资负债 |

薪资费用 |

| 常见项目 |

联邦/州代扣税、TDS、PF员工部分、ESIC员工部分、未发放奖金及应计工资 |

已支付工资、雇主承担的FICA、雇主PF部分、雇主ESIC部分及已发放奖金 |

| 入账时间 |

在处理时记录,但在确认向机构缴款或资金到账前保持未结状态 |

在向员工或相关机构完成付款后记录 |

| 清算方式 |

通过存款凭证清算,如IRS回执、州确认、ID、OLTAS凭证、PF ECR回执或ESIC凭证 |

一旦付款完成即视为清算,无待确认的法定事项 |

| 资产负债表影响 |

在资产负债表中列为流动负债(薪资负债) |

在损益表中列为薪资相关费用 |

| 控制账户 |

使用负债类账户(如IRS、州税务、TDS、PF、ESIC及其他扣款) |

使用费用类账户(与雇主缴费及员工薪酬相关) |

| 美印差异考虑 |

双重缴款周期在不同司法辖区形成独立的负债窗口 |

入账方式具有国家特性,仅与实际支付行为相关 |

一旦将工资项目分为负债和支出,剩下的挑战就是管理每项负债在美国和印度系统中的表现。

Outsource your bookkeeping and save time without compromising accuracy. Let us handle the books.

从美国到印度的工资负债的挑战和实际步骤

责任差异之所以出现,通常是因为美国的工资规则和印度的法定工作流程遵循不同的计算和清算路径。以下挑战反映了这些路径的确切分歧点。

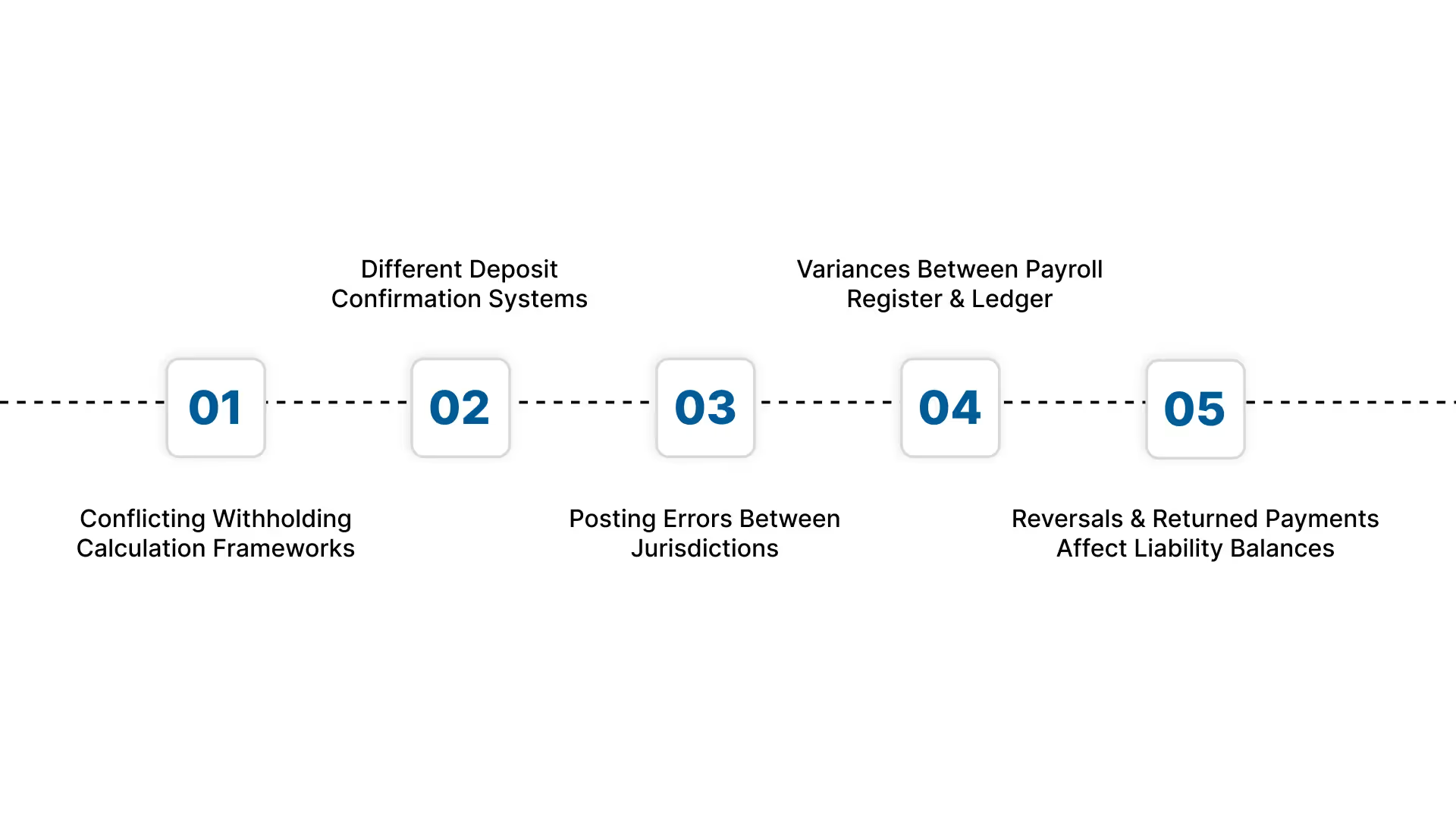

挑战 1:相互冲突的预扣税计算框架

美国的预扣税使用美国国税局第15号出版物、W-4表格数据和州证书;印度使用第192条和每月的TDS工作表。

实际步骤: 为 IRS、每个州和 TDS 创建单独的计算表,以避免将美国联邦/州规则与印度标准合并。

挑战 2:不同的存款确认系统

美国的确认依赖于电子交易所/机构身份证;印度使用OLTAS挑战、PF ECR收据和ESIC质押。

实际步骤: 将每项责任映射到相应的确认文件,这样只有在记录了正确的收据时才会进行清关。

挑战 3:在司法管辖区之间发布错误

美国的责任条目(联邦预扣税、FICA、州预扣税)和印度的责任条目(TDS、PF、ESIC)可能会记入错误的控制账户。

实际步骤: 为国税局、各州、TDS、PF和ESIC维持不同的控制账户,而不是使用合并账户”纳税义务” 账户。

挑战 4:工资登记和账本之间的差异

员工级别的美国预扣税额和印度的TDS或PF值可能与月底公布的账本数字不符。

实际步骤: 使用工资扣除代码(美国:FIT、SIT、FICA;印度:TDS、PF、ESIC)对每位员工进行注册到账本的匹配。

挑战 5:撤销和退还款项影响负债余额

退还的工资支付、错误的纳税申报表或PF/ESIC存款失败使金额处于负债状态的时间比预期的要长。

实际步骤: 每周审查工资结算账户,并将每个未解决的分录重新分类为正确的负债或调整类别。

这些运营挑战凸显了在哪些方面需要专家的跨境支持,才能实现准确的工资负债控制。

VJM Global如何支持从美国到印度的工资负债管理

VJM Global 通过建立准确的责任结构、协调各司法管辖区的法定要求以及保持清晰的审计记录,帮助公司将薪资工作从美国转移到印度。他们的团队管理跨境预扣税计算、法定存款、分类账和工资负债对账,以便在工资负债资产负债表上正确记录待处理金额。

- 跨境预扣税准确度: VJM Global使用匹配的法定工作表来准备美国联邦/州和印度的TDS计算,以防止不同司法管辖区的责任值不正确。

- 映射的负债控制账户: 他们为国税局、州当局、TDS、PF和ESIC创建和维护不同的账本账户,因此工资税被记录为负债而不会出现重叠。

- 跨两个系统的存款跟踪: 美国的存款通过EFTPS和州立门户网站进行追踪;印度通过OLTAS、PF ECR和ESIC的存款要求确认责任清关。

- 注册账到账本对账: 美国和印度工资登记册中的员工级别扣除额与已公布的工资负债账户相匹配,以防止月末的错误分类。

- 清算调整和撤销: 对退还的付款、冲销和延迟调整进行审查和重新分类,以防止工资负债余额膨胀。

- 双重司法管辖区的审计支持: VJM Global将国税局收据、州付款身份证、TDS数据、PF ECR文件和ESIC质押汇编成可供审计的文件集。

VJM Global 支持企业在两个薪资系统中保持工资负债的准确性和有据可查性。

结论

管理美国和印度的工资负债需要密切关注预扣方法、存款周期和跨境法定记录。当每个负债项目都得到正确计算并有正确的文档支持时,公司可以减少工资账本中的错误,并避免扩张期间的合规漏洞。

VJM Global 通过处理联邦和州预扣税工作、印度TDS计算、PF和ESIC分录、存款跟踪和工资负债对账,支持美国企业将业务转移到印度。他们的团队为国税局、州机构、OLTAS、PF和ESIC准备了准确的记录,因此每个工资负债都保持最新状态,并且可以在两个系统中进行验证。

联系 VJM Global 在您从美国向印度扩张的过程中,使您的工资负债井井有条、合规,并为审计做好准备。

关于工资负债的常见问题

1。工资负债可以包括与员工工资无关的项目吗?

是的。工资负债可能包括未付的雇主方费用,例如美国雇主的FICA部分或印度的PF/ESIC雇主份额,即使工资已经支付。

2。为什么工资税在出现在法定申报文件中之前就记为负债?

工资税被记录为负债,因为这些金额是欠国税局、州政府部门或印度所得税部门等机构的,但在存款完成之前一直未缴纳。

3.存款已开始但尚未确认后,工资负债资产负债表是否会发生变化?

没有。只有在官方确认后,工资负债资产负债表才会更新,例如EFTPS身份证、州收据、OLTAS查兰、PF ECR或ESIC质押。

4。即使工资处理完毕,工资负债能否保持未结状态?

是的。扣押、公积金拖欠、州预扣补缴款或跨境冲销等项目可以作为未结工资负债保留,直到相应的存款或更正过账为止。

5。美国到印度的工资过渡是否会产生单一国家业务中看不到的临时工资负债类别?

他们可以。例如,在对账之前,外汇时差、跨境清算分录或双重预扣税调整可能作为临时工资负债项目出现。