%20(11).avif)

了解财务整合对企业来说可能是一项挑战,尤其是在管理可变实体的利益时。ASC 810在决定企业如何披露其利益以及与子公司和可变利益实体(VIE)的关系方面起着至关重要的作用。如果不清楚地了解ASC 810,公司就会面临违规、不当报告和财务错误陈述的风险,从而导致潜在的审计、罚款和利益相关者的不信任。

本博客将分解ASC 810背后的关键原则,重点介绍合并财务报表和识别VIE的要求。您将获得确保合规性和提高财务报告准确性所需的见解。

ASC 810是财务会计准则委员会(FASB)为指导公司合并财务报表而制定的一项重要的美国公认会计准则。它确保拥有多个实体的企业在报告财务状况时保持合规,尤其是在合并、收购或扩张期间。

该标准与SaaS等行业尤其相关,在这些行业中,公司通常拥有复杂的投资和合作伙伴网络。ASC 810 帮助企业应对涉及收购的情况, 合资企业,或者使用可变利息实体 (VIE)。

ASC 810 提供两种主要的整合模型:

这些模型对于理解如何确定控制权以及如何应用整合至关重要。

另请阅读: 了解美国公认会计准则租赁会计准则:综合指南

现在我们已经定义了ASC 810,让我们了解它如何提高财务报告的准确性和透明度。

ASC 810为合并多个实体的财务报表提供了明确的指导,为SaaS公司提供了多种好处:

将财务业绩合并为一组报表可以让投资者对公司的业绩有一个清晰、统一的看法。这降低了分析多个单独报表的复杂性,帮助投资者做出更明智的决策,更准确地评估风险。

遵守 ASC 810 可确保 SaaS 公司遵守 美国公认会计准则,这对于拥有子公司或合资企业的企业至关重要。合规可以建立投资者和监管机构的信任和信誉,防范法律风险并保持市场信心。

整合直接影响收入、盈利能力和现金流等关键财务指标。准确的整合可确保这些指标反映业务的真实财务状况,为战略决策和筹资工作提供支持。

合并的财务视图有助于发现效率低下的情况,简化运营并更有效地分配资源。通过整合财务数据,SaaS公司可以更有效地协调不同业务部门的资源并提高运营效率。

对于参与并购的公司,ASC 810简化了整合流程。它确保了准确的财务报告,简化了尽职调查,并最大限度地减少了收购后的意外情况。

ASC 810 加强了财务透明度、合规性和战略规划,为 SaaS 公司提供了更清晰的增长和稳定之路。

VJM Global 可以指导您的SaaS公司应对ASC 810的复杂性,确保精确的整合,全面的监管合规性和更强的财务战略。我们的专业知识有助于简化整合流程,防止财务错报,并明确推动增长的关键指标。

接下来,让我们探讨一下SaaS公司何时应根据其财务结构和关系应用整合实践。

如果一家SaaS公司拥有控股权益,则必须整合另一个实体的财务状况。有两种主要模型用于评估控制情况:

如果一家SaaS公司拥有另一个实体的50%以上的有表决权股份,则它通常拥有控制权,并且需要进行合并。投票权益模型假设一半以上的有表决权股份的所有权赋予母公司对该实体的控制权。

但是,请记住,即使所有权低于50%,其他合同安排或情况也可能将控制权转让给另一方。

在合同协议定义控制权的情况下,适用VIE模型。 VIE是指股票投资者面临的风险不足以吸收预期损失或享受潜在回报的实体。

相反,控制权由业务或合同安排决定。在以下情况下,SaaS 公司必须整合 VIE:

VIE 模型可确保公司整合其真正控制的实体,即使在所有权不能直接反映控制权的情况下也是如此。

这是一份综合表格,总结了ASC 810下投票权益实体(VIE)模型和投票权益实体模型之间的主要区别。

每种模型都针对不同类型的控制,并有助于根据实体结构和治理的性质确定正确的财务整合方法。

另请阅读: 了解 GAAP 和 GAAS 之间的区别

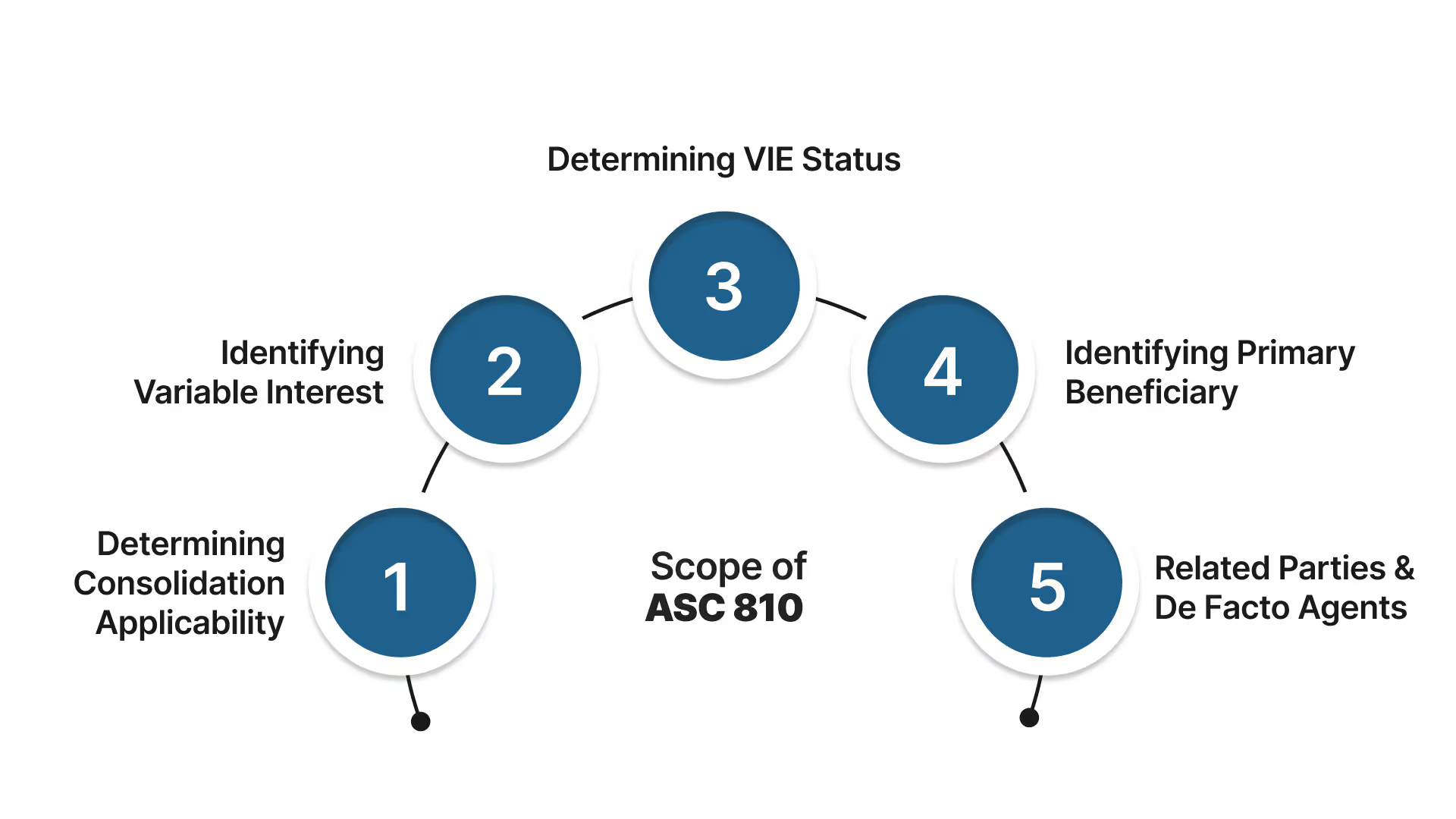

既然我们知道何时需要整合,那么了解ASC 810的范围及其对公司具体情况的应用至关重要。

ASC 810为确定公司何时和如何合并其财务报表提供了明确的指导方针。以下是其工作原理的详细介绍:

在应用ASC 810之前,第一步是确定申报实体和法律实体是否在合并指南和VIE模型的范围内。

除一些例外情况外,大多数法律实体都属于ASC 810的一般合并指导的范围。如果该实体属于VIE模型,则必须采取进一步的措施。

可变权益是指因法人实体净资产的变化而发生价值变化的任何合同、所有权或金钱利益。普通股就是一个简单的例子。随着公司资产价值的变化,股票的价值也会随之波动。

一旦申报实体确定了可变利益,下一步就是确定该法人实体是否符合VIE的资格。在以下情况下,法律实体被视为 VIE:

如果法人实体不在 VIE 模型的范围内,则适用投票模型。在投票模式下,如果报告实体拥有多数表决权,则报告实体将合并该法律实体。

如果该实体被确定为VIE,则下一步是确定主要受益人,即合并VIE的申报实体。报告实体在具备以下条件时合并 VIE:

关联方和事实上的代理人在VIE模型中至关重要。这些实体可能无法独立于申报实体充分追求其利益,因此根据ASC 810对其进行评估至关重要。

要确定实体是否在 ASC 810 的范围内,请提出以下问题:

要确定一个实体是否是 VIE,请检查以下特征:

了解ASC 810的范围对于准确的财务报告、确保合规以及就合并和可变利益实体做出明智的决策至关重要。

需要有关如何处理 ASC 810 及其复杂性的指导吗?

在VJM Global,我们专门帮助像您这样的企业了解和实施正确的整合策略。让我们帮助您确定您的实体是否受ASC 810的VIE模型的约束,并指导您完成合规流程。 今天就开始吧 提供专家支持和量身定制的解决方案。

另请阅读: 租赁税解释:ASC 842 影响、国税局规定和州税注意事项

在 ASC 810 的作用域到位后,让我们来看看如何 VJM Global 可以帮助您应对财务整合的复杂性。

在 VJM Global,我们专门帮助企业应对ASC 810下财务整合的复杂性。我们可以通过以下方式为您提供支持:

与之合作 VJM Global 解决ASC 810的复杂性,并确保高效、准确地处理您的财务整合。

ASC 810在确保准确的财务整合方面起着至关重要的作用,尤其是在与可变利益实体和有表决权的实体打交道时。了解范围、确定可变利益并应用正确的合并模型是保持财务报告的合规性和透明度的关键。

如果您的企业正在处理 ASC 810 的复杂性, VJM Global 在这里提供专家指导和支持。 今天就联系我们 开始吧。

ASC 810为合并财务报表提供了会计指导,重点是何时以及如何根据其结构合并实体,例如可变利益实体(VIE)。

VIE模型适用于股东缺乏决策权或吸收损失能力的实体。相比之下,投票权益模型适用于通过投票权控制的实体。

如果一个实体缺乏足够的股权来为其活动提供资金,或者股权持有人缺乏指导重大经济活动的权力,则该实体就是VIE。

主要受益人是既有权指导VIE的重大活动,又有权指导经济学(即吸收损失或领取利益的权利)的报告实体。

ASC 810 确保您的财务报表准确反映对子公司的控制权和财务利益,从而提高报告的透明度和合规性。