.avif)

当你是企业合作伙伴时,你会遇到一份与 W-2 或 1099 一样重要的纳税申报表,但通常要复杂得多:附表 K-1(表格 1065)。对于数百万美国人来说,这种形式是税收难题的重要组成部分。如果您是合伙人或负责合伙企业纳税申报,则需要对本文件有扎实的了解。

在本博客中,我们将分解K-1的目的,向您展示如何使用该表格提交个人纳税申报表,并重点介绍可能出现的常见陷阱和限制。本指南将帮助您自信地解决合伙企业纳税申报的复杂性。那么,让我们从基础开始:这种形式到底是什么,为什么如此重要?

附表K-1是由合伙企业编制并签发给每个合伙人的税务文件,以报告其在企业收入、亏损、扣除额和抵免额中所占的份额。合伙企业被视为 “直通” 实体,这意味着企业本身不缴纳所得税。

取而代之的是,利润和亏损将转嫁给合伙人,然后他们负责在个人纳税申报表中申报和纳税。K-1 是详细的路线图,它告诉你要报告的确切内容。

了解K-1对于中小型企业和为其提供支持的会计专业人员尤其重要,因为它是将企业的财务状况与每个合作伙伴的个人税收状况联系起来的核心文件。

这个 日程表 K-1 是确保合伙企业的财务业绩适当地分配给其合作伙伴以用于税收目的的重要工具。其核心职责是准确告知每位合伙人本年度企业税收属性的具体份额。

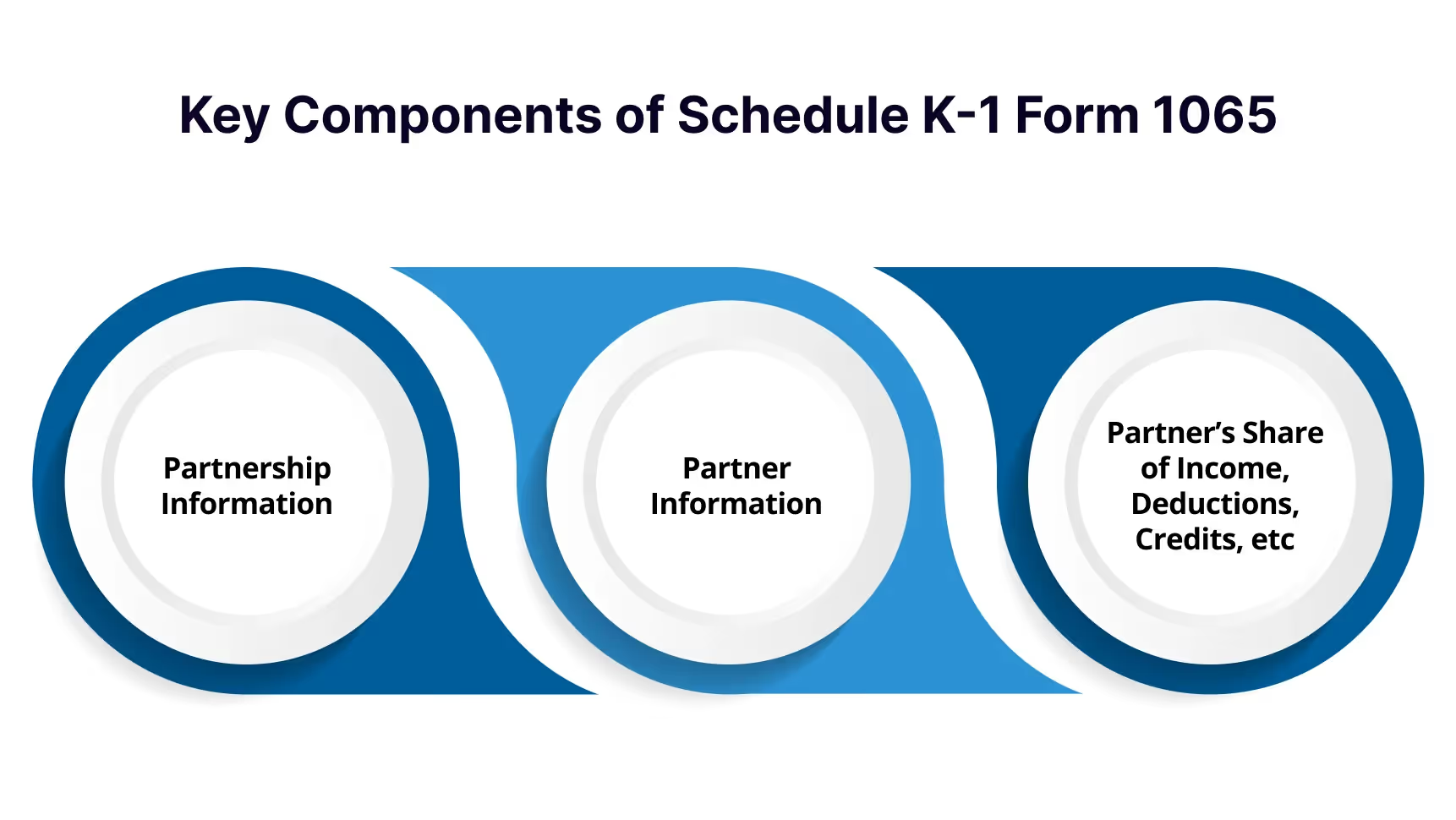

合伙企业首先在其主要纳税申报表(1065 表格)上计算其总收入、扣除额和抵免额。然后,它根据合伙协议的条款,使用附表K-1将这些金额分配给所有合伙人。此流程报告合作伙伴在特定项目中的份额,包括:

这些详细信息是关键链接,使您能够在个人纳税申报表(1040表格)中报告企业收入和亏损的部分,从而防止在实体和个人层面对收入进行双重征税。要完全掌握K-1,必须了解发行该K-1的实体类型。

“直通实体” 的概念对于理解附表K-1至关重要。与传统的C-Corporation不同,后者在向股东分配股息之前为利润缴纳自己的企业所得税,而直通实体则避免了这一额外的税收。因此,这些实体有时也被称为 “流通” 实体。

企业本身不缴纳联邦所得税。取而代之的是,企业产生的所有利润、损失、扣除额和抵免额都直接 “转移” 给合作伙伴。然后,这些合伙人在个人纳税申报表中报告其比例份额。这就是附表K-1如此重要的原因——它提供了计算个人层面应纳税额所需的精确数字。

常见的直通实体类型包括:

值得注意的是,合伙人无论是否获得现金分配,都要按其在实体收入中所占的份额征税。例如,合伙企业可能选择保留利润以促进业务增长,但合作伙伴仍必须为该收入纳税。K-1将反映这些非现金收益,确保正确报告所有税收属性。K-1 本身分为几个特定的部分,这使得这种报告成为可能。

为了顺利完成纳税申报流程,从一开始就整理好业务结构和会计至关重要。 VJM Global 可以提供专家 业务设置咨询 和 会计外包 帮助确保您的财务状况随时为K-1做好准备。

另请阅读: 为什么全球公司信任印度外包会计师事务所?

附表K-1分为三个不同的部分,每个部分都提供了一条对准确的纳税申报至关重要的特定信息。

第三部分中的每个细列项目对应于您的个人1040表格中的一行,这使K-1成为准确准备纳税申报必不可少的指南。现在我们已经介绍了各个组成部分,让我们来看看在准备退货时K-1的实际应用。

第三部分的复杂性可能令人望而生畏。与其手动传输数字,不如考虑采用无缝方法。 VJM Global 专攻全面 直接税 和 国际税收 服务,帮助您自信而准确地报告这些细节。

另请阅读: 2025年的国际税收筹划策略

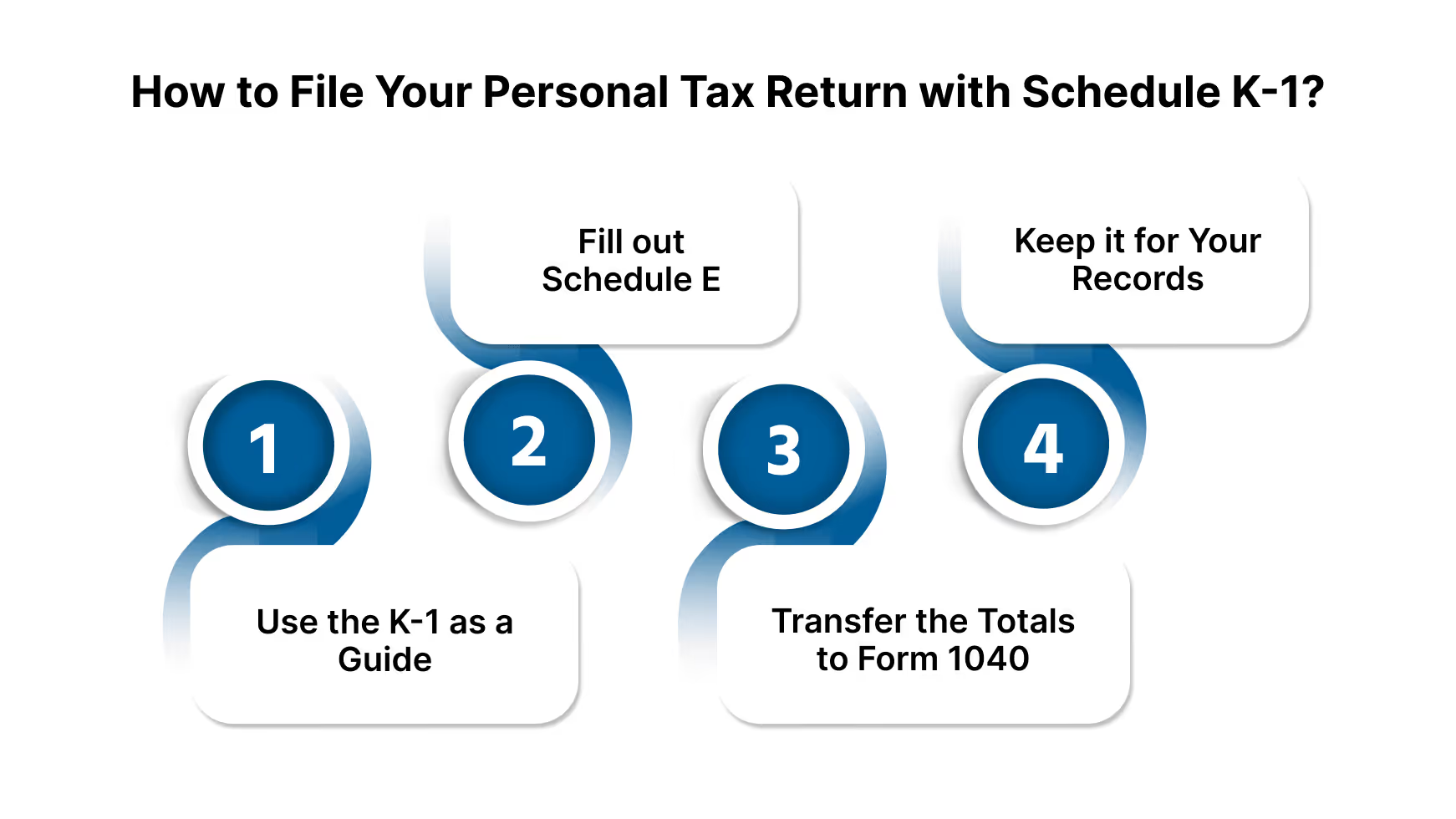

在提交个人纳税申报表(表格 1040)时,附表 K-1 不是您附上并提交给国税局的表格。相反,它可以用作详细的参考文件。您将使用来自的信息 第三部分 在 K-1 中,需要单独填写一份表格,最常见的是 附表E(补充收入和亏损)。

以下是该过程的总体概述:

了解K-1的复杂性可能具有挑战性,咨询税务专业人员以确保所有内容都正确报告始终是一个好主意。合作伙伴需要在3月15日之前向您发送K-1,但延期很常见,因此稍后收到的情况并不少见。尽管过程看似简单,但合作伙伴经常会遇到许多常见的陷阱和限制。

尽管附表K-1报告了您在合伙企业财务业绩中所占的份额,但在表格上收到亏损并不意味着您可以将其扣除在个人纳税申报表中。国税局实施了一系列规则,限制了您在给定年份中可以索赔的损失金额。这些限制是按特定顺序应用的,可能会成为合作伙伴常见的困惑来源。

了解这些规则对于正确报告合伙企业的收入和亏损以及避免与国税局发生潜在问题至关重要。除了这些规则外,合作伙伴还可能面临与表格的及时交付或准确性相关的挑战。

应对复杂的损失限制具有挑战性。 VJM Global的专家提供明确的指导,帮助您正确应用规则,最大限度地提高扣除额并保持合规性。

合作伙伴在Schedule K-1方面面临挑战是很常见的,尤其是延迟接收表单或收到表格后发现错误。知道如何处理这些情况对于确保纳税申报流程的顺利进行至关重要。

附表K-1是合伙企业及其合作伙伴纳税申报的基石,但它不是一个简单的表格。尽管它为企业的财务业绩和个人的纳税申报表提供了至关重要的联系,但其复杂性,加上国税局对扣除损失的各种限制,使准确的报告成为一项挑战。

了解直通实体的概念、K-1的不同部分以及与基础、风险和被动损失限制相关的潜在陷阱至关重要。但是,跟踪合作伙伴关系基础和正确应用这些规则的复杂性可能会让许多合作伙伴不知所措。

咨询合格的税务专业人员通常是确保您遵守所有税法并准确报告收入和损失的最佳行动方案。为了让您高枕无忧,并就从管理K-1到全面的营业税规划等各方面提供专家指导,请考虑通过以下方式与专门团队联系 VJM Global。

立即联系我们 外包贵公司的会计!

答:合伙企业使用它来报告每个合伙人的收入、损失、扣除额和抵免份额。这使个人合伙人能够在个人纳税申报表中正确报告其收入。它是商业伙伴关系直通税制度的基本组成部分。

答:是的, k 1 纳税申报表 是必不可少的。它提供了合伙企业财务业绩中的具体数字,您必须在个人1040表格中报告这些数字。没有它,你就无法准确地完成个人纳税申报表。

A. 伙伴关系发布的最初截止日期 1065 表格附表 K-1 通常是 3 月 15 日。但是,合伙企业经常申请1065表格的延期,这可能会延迟表格的交付 k1 税务文件 直到以后的日期。

A. 上报的资本账户 sch K-1 通常是一个起点,但它与调整后的基准不同。调整后的基准是一个关键指标 k 1 表示伙伴关系 并包括其他因素,例如合伙企业债务和其他调整。

A。 1065 表格 是合伙企业的主要纳税申报表,向国税局报告企业的整体财务业绩。这个 1065 表格的附表 k 汇总了所有合作伙伴在企业损益中所占的份额,作为个别K-1表格发布前的摘要。

答:如果您收到更正过的邮件 k 1 税务文件,如果您已经提交了纳税申报表,则应使用新表格修改纳税申报表。原件不再适用于申报目的,但您应保留这两份表格以备记录。