Imagine que una empresa manufacturera del Reino Unido adquiere una filial comercial en la India para expandir su cadena de suministro. De la noche a la mañana, el director financiero se enfrenta a una pregunta crucial: ¿necesitamos ahora preparar cuentas consolidadas del grupo? Este escenario es cada vez más común a medida que las empresas del Reino Unido se expanden mediante adquisiciones y estructuras de filiales, sin embargo, muchos directores siguen sin estar seguros de sus obligaciones según la Companies Act 2006.

Las cuentas consolidadas (o de grupo) presentan a una empresa matriz y a todas sus filiales como una única entidad económica. Las transacciones internas entre los miembros del grupo se eliminan, ofreciendo una imagen clara de la situación financiera global del grupo.

Según la CA 2006 Sección 399, las empresas matrices del Reino Unido tienen la obligación legal de preparar estas cuentas junto con sus cuentas individuales de la empresa, a menos que cumplan los requisitos para una exención.

Esta guía cubre quién debe preparar las cuentas consolidadas, los umbrales de tamaño que activan el requisito, las exenciones disponibles, qué deben contener las cuentas y el proceso de preparación paso a paso.

Las cuentas consolidadas combinan los resultados financieros de una empresa matriz y todas sus filiales, eliminando las transacciones intragrupo para presentar al grupo como una única entidad de información. CA 2006 s399 los define como compuestos por:

Según CA 2006 s1162, se considera que existe una relación de matriz-filial cuando la matriz:

Importante: La propiedad no tiene por qué ser del 100%. El control a cualquier nivel —incluso el 51%— puede crear una relación de matriz-filial que requiera consolidación.

Si su empresa está registrada en el Reino Unido y tiene filiales constituidas en el extranjero, esas entidades deben incluirse en sus cuentas consolidadas. CA 2006 s1173(1) define "persona jurídica" para incluir entidades constituidas en cualquier lugar con personalidad jurídica propia. El país de constitución de la filial no afecta esta obligación. Lo que importa es que la matriz esté registrada en el Reino Unido y ejerza control.

Las empresas matrices del Reino Unido eligen entre dos marcos según su tamaño y situación en el mercado:

Marco¿Quién lo usa?Características ClaveComplejidadFRS 102 (Ley de Sociedades)La mayoría de los grupos privadosSigue los Principios de Contabilidad Generalmente Aceptados del Reino Unido (UK GAAP); la Sección 9 cubre los estados financieros consolidadosMenor — práctico para PYMESNIC adoptadas en el Reino UnidoObligatorio para empresas cotizadas; opcional para otrasReconocido internacionalmente; una vez adoptado, debe mantenerse a menos que cambien las circunstanciasMayor — adecuado para grupos transfronterizos

Independientemente del marco que se aplique, la obligación de presentar a tiempo sigue siendo la misma.

Las cuentas consolidadas deben presentarse en Companies House en un plazo de:

Según CA 2006 s451, la falta de presentación a tiempo es un delito penal para cada director que ocupaba el cargo en la fecha límite. Las sanciones personales incluyen:

Sanciones civiles de Companies House también se aplican a la propia empresa, oscilando entre £150 (hasta 1 mes de retraso) y £1.500 (más de 6 meses de retraso).

La obligación de preparar cuentas consolidadas está directamente ligada al tamaño del grupo. Según CA 2006 s399, las sociedades matrices no necesitan preparar cuentas de grupo si el grupo califica como "pequeño".

Según SI 2024/1303, los grupos califican como pequeños si cumplen al menos 2 de estos 3 criterios:

CriterioCifra NetaCifra BrutaCifra de negocios agregada≤ £15m≤ £18mTotal del balance agregado≤ £7.5m≤ £9mNúmero medio de empleados≤ 50≤ 50

Neto vs Bruto:

Los límites anteriores eran:

Esto representa un aumento del 47% en el umbral de facturación — los grupos que estaban justo por encima de los límites anteriores ahora pueden calificar para la exención por primera vez.

El Reglamento 3 de la SI 2024/1303 ofrece un atajo importante: los grupos pueden considerar que los nuevos umbrales se aplicaron en el año anterior.

Esto evita la regla habitual de calificación de dos años. Los grupos recién elegibles pueden solicitar la exención en su primer año de calificación que comience el 6 de abril de 2025 o después, sin esperar un año adicional para establecer el historial de dos años.

Generalmente, los grupos deben cumplir los criterios de tamaño durante dos ejercicios fiscales consecutivos para calificar como pequeños. La única excepción: el primer ejercicio fiscal de un grupo — si cumple los umbrales en el primer año, califica inmediatamente.

Una vez calificado, un solo año por encima de los límites no elimina inmediatamente la exención. Dos años consecutivos por encima de los umbrales activarán el requisito de consolidación.

Ciertos tipos de entidades no pueden acogerse a la exención para grupos pequeños, independientemente de su tamaño. Si su grupo incluye alguna de las siguientes, usted debe preparar cuentas consolidadas:

Nota: Las empresas que cotizan en AIM no se consideran en un "mercado regulado" y pueden acogerse a la exención para grupos pequeños si cumplen los criterios de tamaño.

Incluso si su grupo supera los umbrales de grupo pequeño, pueden aplicarse tres vías de exención legal.

La vía más común. Si su grupo cumple los requisitos de tamaño y no contiene entidades no elegibles, la sociedad matriz no necesita preparar cuentas consolidadas.

Condiciones:

Una filial del Reino Unido que a su vez sea una sociedad matriz puede evitar preparar sus propias cuentas consolidadas si una sociedad matriz superior del Reino Unido ya la consolida.

Condiciones:

Esta exención no se aplica a las sociedades cotizadas.

Cuando la sociedad matriz última está constituida fuera del Reino Unido, existe una exención similar, pero con obligaciones de presentación adicionales para las cuentas del grupo extranjero.

Condiciones:

Esta exención no se aplican a empresas con valores en un mercado regulado del Reino Unido.

Las exenciones anteriores se aplican a nivel de la empresa matriz. Por separado, el párrafo 9.9 de la FRS 102 permite que las filiales individuales sean excluidas de la consolidación por motivos específicos, aunque esto no elimina la obligación general de la matriz de consolidar:

Las filiales excluidas deben seguir siendo contabilizadas como instrumentos financieros según las Secciones 11 y 12 de la FRS 102.

Todas las empresas filiales sobre las que la matriz tiene control deben consolidarse. El control se determina por:

Esto se aplica por igual a las filiales del Reino Unido y a las extranjeras. Una matriz del Reino Unido con una filial comercial india y una filial de fabricación alemana debe consolidar ambas.

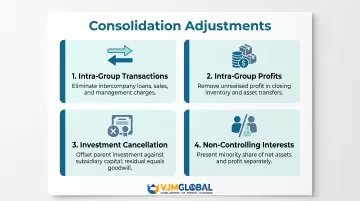

Se requieren cuatro categorías de ajustes para producir una imagen fiel y verdadera del grupo:

Transacciones intragrupo — eliminar todos los préstamos, ventas y compras intragrupo, y cargos de gestión entre las entidades del grupo para que solo se informe de la actividad externa.

Beneficios intragrupo — eliminar el beneficio no realizado existente en el inventario final de las ventas de la matriz a la filial y ajustar por las ganancias no realizadas en las transferencias de activos.

Cancelación de la inversión — cancelar la inversión de la matriz en acciones de la filial contra el capital social y las reservas de la filial, tratándose cualquier diferencia restante como fondo de comercio.

Intereses minoritarios — presentar la participación de los accionistas minoritarios en los activos netos y en el resultado del ejercicio separadamente de los intereses de los accionistas de la matriz dentro del patrimonio neto.

El fondo de comercio surge cuando el precio de compra excede el valor razonable de los activos netos de la filial en el momento de la adquisición. Según la FRS 102:

Cuando el precio de compra es inferior al valor razonable de los activos netos —conocido como fondo de comercio negativo o compra ventajosa—, se aplica un tratamiento diferente:

Todas las entidades del grupo deben aplicar políticas contables coherentes al preparar las cuentas consolidadas. Si una filial utiliza políticas diferentes, deben realizarse ajustes en la consolidación para alinearlas con las políticas del grupo. Cuando el ajuste sea inviable, se requiere una divulgación completa de la inconsistencia.

Las empresas del grupo deben preparar las cuentas con la misma fecha de cierre de período. El párrafo 9.16 de la FRS 102 permite a las filiales informar hasta tres meses antes del cierre del ejercicio de la matriz si la preparación a la misma fecha es inviable. Cuando se utilicen diferentes fechas de cierre de período, ajustar por las transacciones o eventos significativos que ocurran entre la fecha de informe de la filial y la fecha de informe de la matriz.

Para grupos que gestionan estructuras complejas de múltiples entidades, aplicar estos requisitos de manera consistente en todas las jurisdicciones puede ser un desafío. El equipo de contabilidad y cumplimiento de VJM Global apoya a empresas del Reino Unido y grupos internacionales con la consolidación, trabajando con los estándares contables del Reino Unido y los requisitos de presentación de Companies House.

Con más de 30 años de experiencia y más de 250 empresas del Reino Unido atendidas, la firma se apoya en su red global como miembro de EAI International para entregar cuentas de grupo técnicamente conformes.

Comience recopilando la información financiera completa de cada entidad del grupo.

Recopile los estados financieros individuales y los detalles de adquisición:

Verifique la coherencia en todo el grupo:

Con los estados financieros alineados en mano, proceda con cuatro ajustes principales en secuencia.

Paso 1 — Calcule y elimine la inversión:

Paso 2 — Elimine los saldos intragrupo:

Paso 3 — Eliminar transacciones intragrupo:

Paso 4 — Calcular los intereses no controladores:

Una vez completados los ajustes, compilar los estados financieros consolidados y prepararlos para su presentación.

Estados financieros consolidados a preparar:

Las revelaciones requeridas incluyen:

Para firmar y presentar:

El proceso implica recopilar los estados financieros individuales de todas las entidades del grupo, realizar ajustes de consolidación (eliminación de transacciones intragrupo, cálculo del fondo de comercio, reconocimiento de intereses minoritarios) y elaborar cuentas combinadas que presenten al grupo como una única entidad. Posteriormente, estas se presentan en Companies House dentro del plazo legal.

Cualquier sociedad matriz registrada en el Reino Unido con una o más filiales debe preparar cuentas consolidadas si el grupo supera los umbrales de grupo pequeño según la sección 399 de la Ley de Sociedades de 2006 (CA 2006). Esto se aplica independientemente de dónde estén constituidas las filiales; las filiales extranjeras deben incluirse en las consolidaciones de la matriz del Reino Unido.

Para los ejercicios contables que comiencen a partir del 6 de abril de 2025, los grupos se consideran pequeños si cumplen al menos 2 de 3 criterios: cifra de negocios neta agregada ≤15 millones de libras (18 millones de libras bruta), balance ≤7,5 millones de libras netas (9 millones de libras brutas) y empleados medios ≤50.

Sí. Si la sociedad matriz está registrada en el Reino Unido, todas las filiales —independientemente de dónde estén constituidas— deben incluirse en los estados financieros consolidados. Las únicas exclusiones son motivos limitados según el párrafo 9.9 de la FRS 102 (inmaterialidad, restricciones severas o mantenidas para la venta).

Sí. Según la CA 2006 s400 (matriz del Reino Unido) o s401 (matriz no del Reino Unido), una matriz intermedia puede estar exenta si ya está incluida en las cuentas consolidadas de un grupo superior que cumplen los estándares requeridos y se presentan en Companies House. Se aplican condiciones específicas de aprobación de los accionistas según el porcentaje de propiedad.

Las empresas que solicitan la exención para grupos pequeños deben indicarlo en sus cuentas según el artículo 399. Aquellas que utilizan la exención de matriz intermedia deben revelar el nombre de la matriz, su domicilio social, el país de constitución (si está fuera del Reino Unido) y dónde se pueden obtener sus cuentas. También deben presentarse copias de las cuentas consolidadas de la matriz en Companies House.

¿Necesita apoyo experto con las cuentas consolidadas del Reino Unido? El equipo de contabilidad de VJM Global ofrece servicios integrales de consolidación, desde el cumplimiento técnico según la FRS 102 hasta la presentación en Companies House. Póngase en contacto en info@vjmglobal.com para hablar sobre sus requisitos de informes de grupo.